최근 한 미술품 조각투자 상품에 청약한 30대 직장인 A 씨는 투자 설명서를 보고 고민에 빠졌다. 투자 설명서에는 미술품처럼 처분 손익을 기타 소득으로 본다는 설명이 포함됐는데 ‘향후 세법 개정을 통해 미술품에 대한 과세가 강화될 가능성을 배제할 수 없다’는 문구가 담겼기 때문이다. A씨는 “미술품 조각투자라는 새로운 유형의 상품을 투자하는 데도 고민이 컸다“며 “그래도 미술품에 관심이 있어 청약했는데 과세 기준이 명확하지 않아 자칫 세금 폭탄을 맞지는 않을지 걱정된다”고 속내를 밝혔다.

지난해 말 구사마 야요이의 ‘호박’ 등을 기초자산으로 한 1호 상품이 나오며 미술품 조각투자 시장이 개화기를 맞은 가운데 투자 수익에 대한 과세 기준 정비가 시급하다는 지적이 제기된다. 과세 공백 상태가 장기화할 경우 조각투자 시장 성장 전반에 부정적인 영향을 미칠 것이라는 우려에서다.

조각투자는 특정 자산을 여러 지분으로 나눠 투자하는 것을 말한다. 우라나라에선 2020년대 초 음악 저작권 투자 플랫폼 뮤직카우가 인기를 끌며 대중적으로 알려지기 시작했다. 이후 카사(부동산)와 열매컴퍼니·투게더아트·서울옥션블루(미술품) 등이 참여하면서 조각투자 시장과 품목도 점차 확대됐다.

그러나 미술품 조각투자가 제도권에 안착하는 데엔 시간이 걸렸다. 금융당국이 조각투자를 증권으로 인정할지를 두고 장고를 거듭했기 때문이다. 증권으로 인정돼야 자본시장법에 따른 소비자 보호가 가능하다.

금융당국은 2022년 4월 증권 판단 기준이 포함된 가이드라인을 배포한 뒤 증권성 판단을 위한 사례를 축적했다. 그러다 지난해 7월엔 증권으로 인정된 5개 조각투자 사업자의 사업 재편이 승인됐다. 이를 계기로 미술품 조각투자 사업자들이 대중을 상대로 공개적으로 투자자를 모집할 수 있는 길이 열렸다. 주식회사가 기업공개(IPO)를 통해 투자자를 모으는 것과 비슷하다.

조각투자 플랫폼 업계에서 국세청 등에 미술품 조각투자 과세와 관련해 질의를 요청한 것도 이 무렵이었다. 투자 수익에 대한 법률상 명확한 과세 규정이 없어 조세 당국의 법령 해석이 필요한 상황이었다.

기획재정부에서는 이후 미술품 조각투자 상품에 어떻게 과세할지 전문가 간담회를 개최하는 등 대안 모색에 나섰다. 하지만 정부는 여전히 결론을 내리지 못하고 있다. 기재부의 한 관계자는 “논점이 복잡한 만큼 여러 사안을 종합적으로 검토하고 있다”고 말했다.

소득세법엔 없는 ‘조각투자’

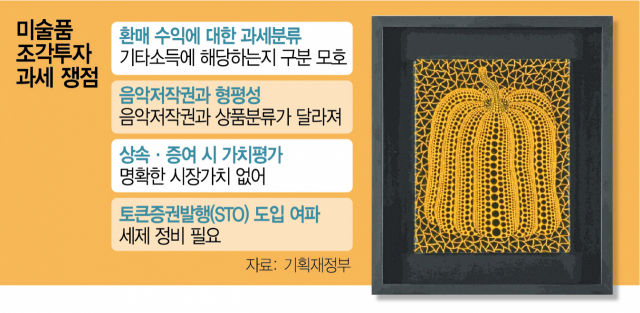

핵심 쟁점은 미술품 조각투자 환매 이익을 세법상 배당·기타·양도소득 중 무엇으로 분류할지 여부다. 현재 업계는 환매 이익을 기타소득으로 간주하고 있다. 현행 세법에서 양도가액이 6000만 원 이상인 미술품을 팔아 돈을 벌 경우 소득 발생분의 20%에 기타소득세를 물리기 때문이다. ‘기초자산이 미술품이니 과세 기준도 미술품을 팔 때와 비슷하게 적용하면 된다’는 논리다. 가상자산 수익도 기타소득으로 분류한다는 점도 이 같은 논지에 힘을 실어줬다.

하지만 미술품 조각투자가 미술품과는 다른 상품이라는 점이 논란의 대상이다. 미술품을 판매할 때와 같은 잣대로 해석할 수 없는 ‘금융투자 상품’이라는 지적이 나올 수 있기 때문이다. 세무 업계에서는 펀드·주식·채권 등과 마찬가지로 배당소득세나 양도소득세를 부과해야 한다는 해석도 제기된다. 하지만 소득세법에는 미술품 조각투자 이익을 무엇으로 볼 것인지 아직 명시돼 있지 않다. 소득세법에서는 ‘소득’으로 열거되지 않는 투자 이익에 과세하지 않는다. 미술품 조각투자에 배당·양도소득세 중 무엇을 매길지 명확하지 않다는 뜻이다.

부동산·음악 저작권 등 다른 조각투자 상품과의 형평성도 문제다. 뮤직카우와 카사는 자사의 투자 상품을 비금전신탁 수익증권으로 분류한다. 현재 과세 당국은 비금전신탁 수익증권 양도차익에 배당소득세를 부과하고 있다. 그러나 미술품 조각투자는 기본적으로 투자계약증권이다. 뮤직카우·카사와 엄연히 다른 상품인 셈이다. 금융투자 업계의 한 관계자는 “투자계약증권과 비금전신탁 수익증권 사이에 다른 과세 기준을 적용할 경우 형평성 논란이 커질 수 있다”고 설명했다.

논란은 이 뿐만이 아니다. 상속·증여세를 매길 때 가치평가를 어떻게 할지도 난제다. 한 투자 업계 관계자는 “미술품 조각투자의 시가를 판단하기가 매우 어렵다”며 “기초자산이 되는 미술품의 손상 차손 등을 어떻게 평가할지 난제”라고 짚었다. 향후 미술품 조각투자 상품 유통시장이 열릴 경우 어떤 과세 기준을 적용할지도 관건이다. 한국거래소는 올해 상반기 개장을 목표로 조각투자 상품 거래 시장을 조성할 계획이다. 조각투자와 관련이 밀접한 토큰증권공개(STO) 역시 조만간 제도권에 들어올 예정인 만큼 관련 세제 정비 역시 필요하다는 조언도 나온다.

여기에 최근 윤석열 대통령이 금융투자소득세 폐지 방침을 밝히면서 과세 문제는 더 꼬여버렸다. 금투세가 내년에 예정대로 도입된다면 미술품 조각투자 환매 이익을 금투세로 판단하는 게 더 명확하기 때문이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com