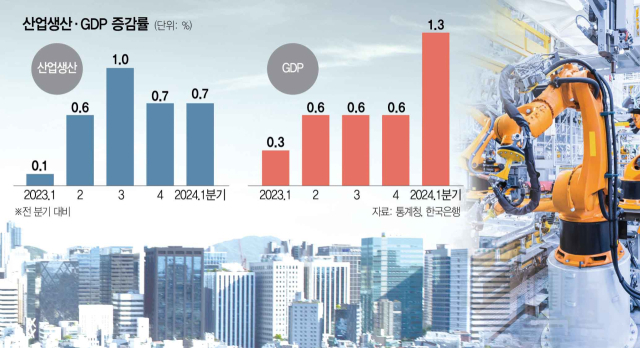

이창용 한국은행 총재가 통화정책 방향을 사실상 원점에서 재검토해야 한다고 밝히면서 기준금리 인하 시점에 대한 논의가 활발해지고 있다. 대다수의 전문가들은 환율과 물가, 부동산 문제 등을 고려하면 이 총재의 발언처럼 금리 인하에 신중해야 한다는 입장인 반면 일각에서는 선제적으로 금리를 낮춰야 한다는 주장이 나온다. 경기에 대한 판단이 다르기 때문으로 1분기 국내총생산(GDP)이 보여준 대로 경제가 살아날지, 인플레이션이 잦아들지에 대한 전망이 핵심이다.

3일 통계청에 따르면 3월 동행지수 순환변동치는 전월보다 0.3포인트 내린 99.6을, 선행지수 순환변동치는 전달보다 0.2포인트 떨어진 100.3을 기록했다. 두 지표가 동반 하락한 것은 지난해 1월 이후 1년 2개월 만이다. 보통 동행지수 순환변동치가 100을 넘으면 현재 경기가 호황인 것으로, 선행지수가 100을 웃돌면 3~6개월 후 경기가 상승한다는 뜻으로 풀이된다. 두 지표가 함께 내림세를 기록했다는 것은 경기 상황을 마냥 긍정적으로 보기는 어렵다는 뜻으로 볼 수 있다.

하지만 각 경기 선행·동행 지표를 세부적으로 뜯어보면 경기가 상승인지 하강인지 가늠하기 어렵다는 분석이 나온다. 실제로 3월 선행종합지수 구성 항목을 보면 재고순환, 기계류 내수 출하, 건설 수주액 등 3개는 전월보다 하락했지만 경제 심리, 수출입 물가 비율, 코스피, 장단기 금리 차 등 4개는 전달보다 오름세를 보였다. 경기동행지수에 포함된 변수들을 봐도 전월보다 상승한 지표(서비스업 생산, 건설 기성, 수입액)와 떨어진 항목(광공업 생산, 소매판매액, 내수 출하)의 숫자는 각각 3개로 동일하다.

내수에 대해서도 의견이 갈린다. 서울경제신문이 여신금융협회 데이터를 분석한 결과에 따르면 1분기 개인이 쓴 일평균 신용·직불·체크카드 결제액(일시불·할부)은 전년 동기 대비로는 5.2% 증가했지만 전 분기와 비교하면 0.07% 늘어나는 데 그쳤다. 한국건설산업연구원이 발표하는 건설기업 경기실사지수는 4월 기준으로 전월 대비 0.2포인트 올랐으나 지수 수준이 최근 10년 평균값(79.1)에는 한참 못 미치는 73.7에 불과하다. 주원 현대경제연구원 경제연구실장은 “경기가 바닥 근처를 지나가고 있는 것으로 보인다”면서도 “경기가 상향할지 하향할지 명확하지 않은 국면”이라고 진단했다.

상황이 이렇다 보니 기준금리 인하 여부에 대한 생각이 엇갈린다. 주 실장은 “최근 내수가 살아나는 신호가 명확하지 않다”며 “미 연방준비제도(Fed·연준)의 금리 인하를 따라가면 기준금리를 낮출 타이밍을 놓칠 수 있다”고 봤다. 김미루 한국개발연구원(KDI) 연구위원은 “국제유가와 농산물 물가가 공산품·가공식품 등에 전이될 가능성을 면밀히 봐야 한다”면서도 “근원물가 상승률이 추세적으로 하락하고 있는 만큼 선제적인 통화 대응을 고려해볼 필요가 있다”고 분석했다.

그러나 금리를 함부로 내릴 경우 자산 시장 거품과 가계부채 문제를 자극할 수 있다는 반론이 만만찮다. 미국과의 금리 격차가 더 커져 환율을 자극할 우려도 있다. 현재 한미 금리 역전 폭은 2%포인트로 역대 최대 수준이다. 김상봉 한성대 경제학과 교수는 “부동산 가격을 자극하는 것 외에는 금리 인하의 효과가 없을 것”이라며 “내수 측면에서 물가 안정이 더 중요하다”고 지적했다. 정용택 IBK투자증권 수석연구위원 역시 “금리정책은 연준의 스탠스에 맞춰야 한다”고 조언했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com