보험회사들의 지급여력(K-ICS·킥스)비율이 지난해 4분기 들어 200% 초반대로 하락하며 자본건전성에 경고등이 켜졌다. 일부 보험사는 지급여력비율이 50% 미만으로 떨어지며 구조조정 가능성까지 거론된다.

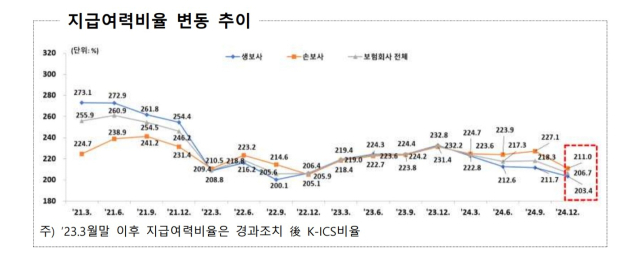

금융감독원이 15일 발표한 ‘2024년 12월 말 기준 지급여력비율 현황’에 따르면 보험업권 전체 지급여력비율은 경과조치 적용 기준 206.7%로 집계됐다. 이는 전 분기(218.3%) 대비 11.6%포인트 하락한 수치다. 생명보험사는 203.4%, 손해보험사는 211.0%를 기록했다.

지급여력비율 하락은 가용자본 감소와 요구자본 증가가 동시에 영향을 미쳤다. 지난해 4분기 가용자본은 248조 1000억 원으로 10조 8000억 원 줄었다. 금리 하락에 따라 보험부채 평가액이 급등하며 기타포괄손익누계액이 6조 2000억 원 감소했고, 결산 배당도 4조 8000억 원 반영됐다. 여기에 장해·질병위험 증가와 주식·부동산 투자 확대로 요구자본이 1조 4000억 원 늘었다.

문제는 일부 중소 보험사의 지급여력비율이 이미 임계 수준을 넘었다는 점이다. MG손보의 지급여력비율은 4.1%, KDB생명은 158.2%, 하나생명은 180.8%로 하락했다. 일부 보험사는 경과조치 없이 집계한 순수 K-ICS 비율이 50%를 밑돌거나 마이너스를 기록했다.

이세훈 금감원 수석부원장은 “보험산업 자체의 수익성 저하, 금리 리스크 관리 실패, IFRS17 이후 장기 보장성 보험 확대에 따른 계리 왜곡이 자본 훼손의 배경”이라며 “경쟁에서 뒤처진 보험사는 결국 M&A나 구조조정을 통해 차별화될 것”이라고 말했다.

금감원은 향후 감독 방향으로 △자산·부채 종합관리(ALM) 강화 △CSM 확보 중심의 단기 경쟁 지양 △기본자본 내실화 유도 등을 제시했다. 특히 금리 하락기에는 부채 듀레이션이 자산보다 더 민감하게 반응하면서 자본 변동성이 커질 수 있어, ALM 전략 조정이 시급하다는 설명이다.

금감원은 “CSM 확대는 기대 이익일 뿐 리스크를 반영하지 못하는 한계가 있다”며 “상품 기획 단계부터 요구자본까지 감안한 전사적 리스크 관리체계가 필요하다”고 강조했다. 자본의 질도 문제로 지적된다. 기본자본은 감소했지만 보완자본 비중은 오히려 늘어, 손실 흡수력 측면에서 한계가 있는 것으로 분석된다.

금감원은 향후 보험업계와의 소통을 통해 기본자본 중심의 규제 방안을 단계적으로 도입하고 자본 확충 유인을 제공해 지급여력 하락에 대응할 계획이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

shshin@sedaily.com

shshin@sedaily.com