국내 퇴직연금 적립금 규모가 400조 원을 돌파하며 빠르게 성장하고 있는 가운데 퇴직연금을 저축보다는 투자의 관점에서 바라보는 가입자들이 많아지고 있다는 분석이 나왔다. 특히 증권사를 통해 실적 배당형 상품에 연금을 투자한 가입자들의 수익률이 상위 구간에 고루 분포한 것으로 나타났다.

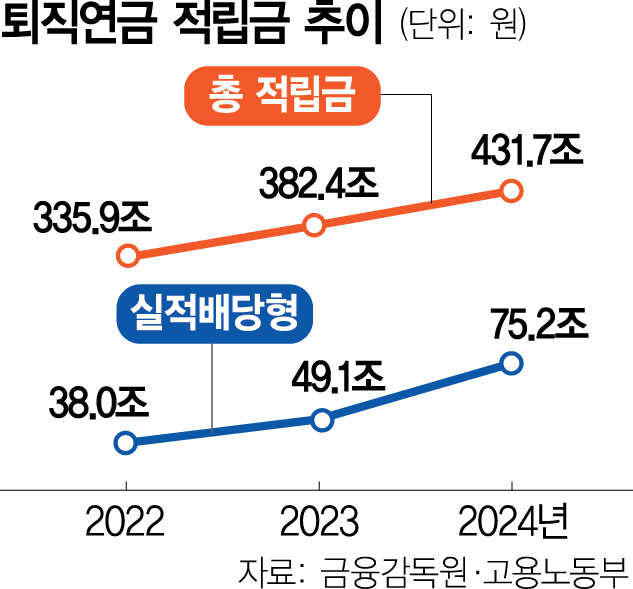

9일 고용노동부와 금융감독원이 발표한 퇴직연금 투자백서에 따르면 지난해 말 퇴직연금 적립금은 전년 대비 49조 3000억 원(12.9%) 증가한 431조 7000억 원으로 제도 도입 이후 최초로 400조 원을 돌파했다. 이 중 공모펀드·상장지수펀드(ETF) 등 실적 배당형 상품에 투자한 금액이 75조 2000억 원으로 전년 대비 53.3% 증가했다. 적립금 중 실적 배당형 상품 투자액이 차지한 비중은 2022년 11.3%에서 2023년 12.8%, 지난해 17.5%로 증가세가 뚜렷하다. 당국은 퇴직연금 패러다임이 저축에서 투자로 변화하고 있다고 평가했다.

퇴직연금의 성장 축도 확정급여형(DB)에서 확정기여형(DC)과 개인형퇴직연금(IRP)으로 옮겨가고 있다. 지난해 DB 적립금은 214조 6000억 원으로 전년 대비 4.5%(9조 3000억 원) 증가한 반면 DC는 16.8%(17조 원) 증가한 118조 4000억 원이었다. IRP 적립금은 98조 7000억 원으로 무려 30.6% 늘었다. 이로써 전체 적립금에서 DB가 자치하는 비중(49.7%)이 처음으로 절반 이하로 떨어졌다.

백서는 가입자들의 퇴직연금 운용 방식과 상품 선택에 따른 수익률이 전체 가입자 중 어느 정도에 해당하는지 비교할 수 있도록 가입자별 수익률 분포를 제시했다. 통계상 전체 가입자의 수익률 중간값은 3.2%로 대부분의 가입자가 2~4%의 수익률을 기록했다. 사실상 예금금리와 차이가 없을 정도로 안정 지향적임을 보여주는 수치다. 실제 원리금 보장형 상품 비중이 높은 DB는 가입자(사업장 기준)의 85.3%가, DC와 IRP는 각각 67.2%와 53.7%가 이 구간에 해당했다. DC와 IRP 가입자들이 6~10%, 10~20%, 20% 이상 등 높은 수익률 구간에서도 유의미한 비중을 차지한 반면 DB는 이 구간의 가입자 비중이 0%대였다.

또 증권사가 은행이나 보험에 비해 다양한 실적 배당형 상품을 제공하고 있는 만큼 개인별 수익률 분포도 타 권역에 비해 고르게 나타났다. 은행과 보험은 수익률 2~4% 구간의 가입자 비중이 각각 66.4%, 64.3%로 쏠림 현상을 보인 반면 증권의 경우 이 구간의 가입자 비중이 25.2%였다. 그 대신 수익률 20% 이상에 14.1%, 10~20%에 17.6%, 6~10%에 10.8% 등 고수익률 구간의 가입자 분포가 높았다.

주목할 만한 점은 은행·증권·보험 등 권역별 퇴직연금 사업자의 수익률 기준 상위 10% 가입자의 자산 구성을 살펴보면 이들의 실적 배당형 투자 비중이 권역 평균 대비 3배 이상 높았다는 사실이다. 특히 은행과 증권사의 IRP 상위 가입자들은 각각 전체 적립금의 84%, 92%를 실적 배당형 상품으로 운용했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

south@sedaily.com

south@sedaily.com