경기 침체 장기화에 자영업자와 서민들의 자금난이 커지고 있지만 상당수 저축은행은 영업을 중단한 채 대출 공급에 나서지 않고 있다. 부동산 프로젝트파이낸싱(PF) 부실 여파 탓인데 2금융권의 소극적 영업에 중저신용자들은 급전을 빌릴 곳이 줄어들고 있다는 지적이 나온다.

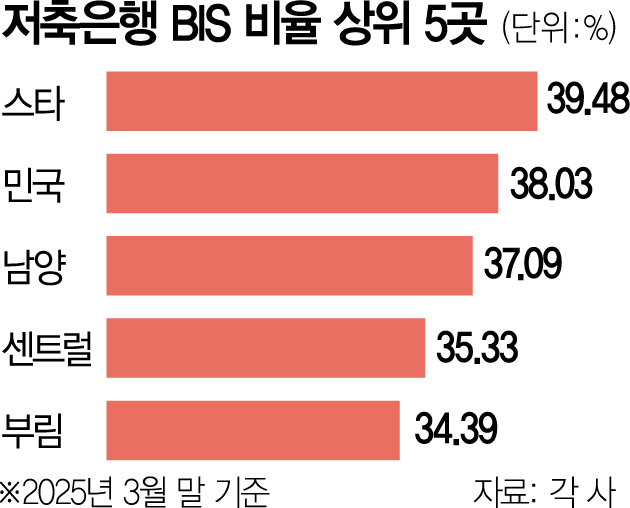

18일 서울경제신문이 전국 79개 저축은행을 전수조사한 결과 올 3월 말 현재 국제결제은행(BIS) 기준 자기자본비율이 15%를 초과한 곳은 37개, 20%를 넘는 곳은 16개에 달하는 것으로 집계됐다. 이 중 BIS 비율이 30%를 웃도는 저축은행도 6곳에 달한다.

구체적으로 전북 소재 스타저축은행의 BIS 비율은 무려 39.48%로 전체 저축은행 가운데 가장 높다. 서울 민국저축은행은 BIS 비율이 38.03%, 광주 센트럴저축은행의 경우 BIS 비율이 35.33%에 이른다. 금융지주사 계열인 신한저축은행도 BIS 비율이 20.53%로 20%를 웃돌았다.

BIS 비율은 자기자본(분자)을 위험가중자산(분모)으로 나눈 값으로 이 수치가 높을수록 건전성이 좋다는 의미다. 금융감독원 감독규정상 저축은행의 최소 BIS 비율은 자산 1조 원 이상은 8%, 미만은 7%다. 이 비율이 30%를 넘나든다는 것은 대출이 필요 이상으로 적다는 뜻으로 해석할 수 있다. 적정 수준에서 대출을 운영해야 수익을 내고 서민들에게 돈을 빌려주는데 그렇지 못하고 있다는 방증이다.

실제로 BIS 비율이 높은 저축은행들은 대출이 감소하고 있다. 스타저축은행은 2023년과 비교 시 총여신이 1416억 원에서 986억 원으로 30% 급감했다. 센트럴 역시 총여신이 763억 원, 총수신은 925억 원으로 전년 동기 대비 각각 42억 원, 71억 원씩 줄었다. 민국저축은행 총여신(2241억 원)과 총수신(2381억 원)이 각각 234억 원, 222억 원씩 줄어 영업 활동이 크게 축소됐다. 저축은행 업계 전체로 봐도 2024년 3월 말 기준 101조 3000억 원이던 여신 규모가 올해 3월 말에는 96조 5000억 원으로 쪼그라들었다. 같은 기간 수신도 103조 7000억 원에서 99조 6000억 원으로 감소했다.

예금 금리만 해도 시중은행과의 차이가 여전히 적다. 17일 현재 저축은행의 1년 만기 정기예금 금리는 연 2.97%로 최고금리 우대 기준 은행의 평균금리(2.6%)보다 0.37%포인트밖에 높지 않다. 올 초(0.1%포인트)보다 나아졌지만 업계에서는 이 차이가 1%포인트가량 돼야 한다고 본다. 저축은행 업계의 관계자는 “부실 리스크를 키우기보다는 개점 휴업을 택한 곳이 많은 것으로 보인다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

jseop@sedaily.com

jseop@sedaily.com