현대차가 미국발 관세 충격에도 시장 기대치를 웃도는 2분기 실적을 내놓자 증권가가 잇따라 투자의견 ‘매수’를 유지하며 저평가 매력을 강조했다.

하나증권은 25일 보고서를 내고 현대차 목표주가를 기존과 같은 25만 원으로 유지했다. 송선재 하나증권 연구원은 “미국 관세 부담에도 불구하고 원·달러 환율 상승 효과 덕에 2분기 실적은 시장 컨센서스에 부합했다”며 “25%의 관세를 내고도 주가는 여전히 싸다”고 평가했다.

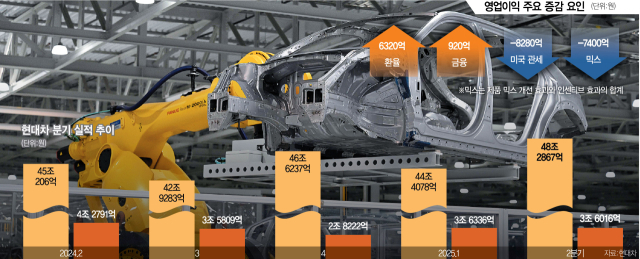

현대차는 전날 공시를 통해 2분기 매출 48조 2866억 원, 영업이익 3조 6015억 원을 기록했다고 밝혔다. 매출은 전년 동기 대비 7.3% 늘며 분기 기준 사상 최대치를 경신했으나, 영업이익은 15.8% 줄었다. 같은 기간 글로벌 판매량은 106만 5836대로 0.8% 증가했다.

송 연구원은 “3분기 이후 관세가 전면 반영되며 수익성은 추가 둔화할 수 있지만, 현대차는 가격 인상과 원가 절감, 현지화 확대 등을 통해 영향을 최소화할 것”이라며 “한미 정부 간 협상으로 관세율이 낮아질 경우 실적과 주가에도 긍정적 변화가 예상된다”고 내다봤다. 그러면서 “하반기에는 1조 원 규모 자사주 매입·소각도 예정돼 있다”고 덧붙였다.

KB증권도 이날 투자의견 ‘매수’와 목표주가 27만 원을 유지했다. 강성진 KB증권 연구원은 “실적 발표 당일 주가는 한미 무역협상 지연 우려를 반영해 하락했지만, 현재는 관세로 인한 추가 감익보다는 오히려 증익 가능성이 크다”고 짚었다.

대신증권도 “관세율 추가 상승 가능성이 크지 않아 하방보단 상방에 대한 가능성을 열어야 한다”며 목표주가 27 만원을 유지했다. 김귀연 대신증권 연구원은 “현대차는 고율 관세 부과 우려로 시장의 관심에서 지속해서 소외돼 왔다”며 “북미 팰리세이드 풀모델체인지(FMC) 출시, 9월 제너럴모터스(GM)와의 포괄적 협력 모멘텀, 자사주 매입 등에도 주목할 필요가 있다”고 밝혔다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

ymjeong@sedaily.com

ymjeong@sedaily.com