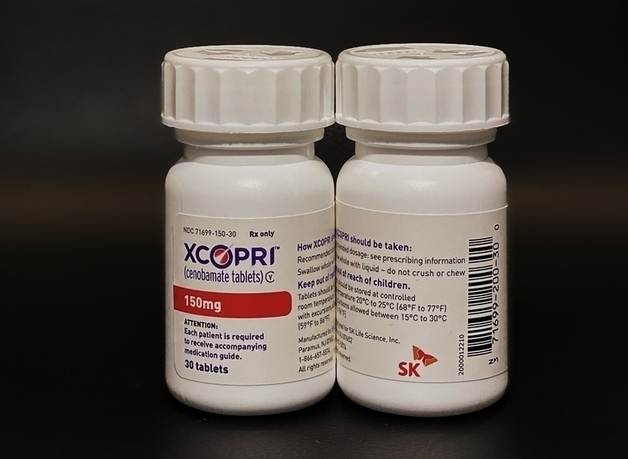

SK바이오팜(326030)이 올 상반기 역대 최고 실적을 거둔 데 이어 하반기에도 주력 제품인 뇌전증 치료제 ‘세노바메이트’(미국명 엑스코프리)의 매출 상승세에 좋은 실적을 낼 것으로 전망됐다.

김선아 하나증권 연구원은 19일 SK바이오팜에 대해 목표주가 13만원을 유지하면서 제약사 가운데 최선호주 의견도 고수했다. SK바이오팜은 올 2분기 연결기준 영업이익이 전년동기대비 137.6% 늘어난 619억원을 기록하며 시장 전망치를 65%나 웃도는 어닝 서프라이즈를 기록했다. 매출액도 31.6% 증가한 1763억원으로 사상 최대치를 썼다. 하지만 이후 투자자들이 이익 실현에 나서면서 주가가 하락했다.

김 연구원은 “기업가치에 대한 부담을 이겨내기 위해 세노바메이트 후속 제품의 도입이 필요한 상황”이라고 짚었다. 하지만 지난해 하반기 코스피 헬스케어 지수와 비교해 SK바이오팜이 보여준 수익률을 고려했을 때 “추가적인 주가 상승 여력은 30%로 충분하다”라고 밝혔다.

김 연구원은 “세노바메이트가 3세대 뇌전증 치료제 중 가장 높은 반응률로 차별화된 시장성을 공고히 지키고 있다”며 “이러한 특성을 고려하면 3분기와 4분기 모두 흔들림 없는 매출 상승세를 보여줄 것”으로 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

violator@sedaily.com

violator@sedaily.com