금융 당국이 소상공인 빚 탕감을 위한 배드뱅크에 질권과 담보권이 걸려 있는 연체 채권까지 포함하기로 하면서 대부업계의 불만이 커지고 있다. 시장에서는 취약 계층 재기 지원이라는 취지에는 공감하면서도 담보권이 있는 채권까지 탕감 대상에 넣음으로써 대부업권에 손실을 전가하고 있다는 의견이 흘러나온다.

7일 금융계에 따르면 금융위원회와 한국자산관리공사(캠코)는 질권·담보·환매권 등이 설정된 채권도 배드뱅크 매입 대상에 포함하기로 했다. 구체적으로는 각 금융기관이 배드뱅크에 장기 소액 연체 채권을 팔기 전에 자체적으로 질권이나 담보권 등을 해소하도록 유도할 방침이다.

이는 대부업체가 보유한 장기 소액 연체 채권을 염두에 둔 조치라는 해석이 많다. 대부업체들은 고객들에게 빌려준 돈을 담보(질권)로 캐피털사나 저축은행과 같은 2금융권으로부터 자금을 조달한다. 대부업체가 보유한 연체 채권 중에도 이들 2금융권의 질권이 설정된 경우가 많다. 이 과정에서 저축은행이나 캐피털사의 질권이나 담보권이 살아 있으면 소각에 차질이 생기게 된다. 이들 금융사가 소각 직전에 담보권을 행사할 수 있기 때문이다.

금융 당국은 대부업체가 배드뱅크에 연체 채권을 매각한 뒤 받은 돈으로 캐피털사·저축은행에서 받은 대출을 상환하도록 하는 쪽으로 검토하고 있는 것으로 전해졌다. 대출을 갚으면 2금융권의 질권도 자동으로 해제된다. 한 상법 전공 교수는 “배드뱅크가 매입하려는 채권은 상당 부분 부실화돼 질권·담보권의 의미가 상당 부분 퇴색됐을 가능성이 높다”며 “금융 당국 입장에서 이런 부분을 고려해 질권·담보권이 있는 채권도 매입 대상으로 추가했을 것으로 보인다”고 해석했다.

대부업계에서는 현 방안대로라면 손실이 불가피하다는 입장이다. 대부업계의 한 관계자는 “질권을 해제하려면 대출금을 갚아야 하는데 배드뱅크에 연체 채권을 팔아서 받을 수 있는 대금의 가격이 너무 낮다”며 “대부업체 입장에서는 (연체 채권과 엮여 있는) 대출금을 상환하는 부담이 적지 않다”고 우려했다.

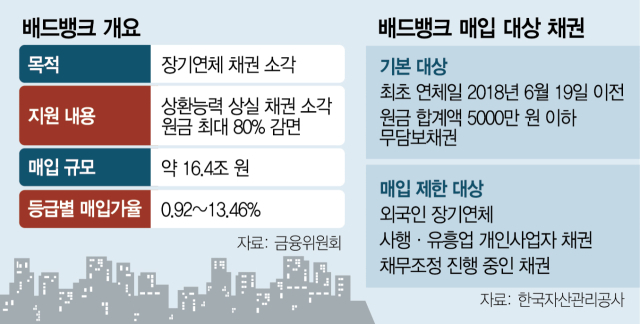

정부는 다음 달부터 캠코 산하 배드뱅크를 통해 각 금융기관으로부터 7년 이상 연체된 5000만 원 이하 개인 무담보 채권을 일괄 매입할 계획이다. 이를 통해 상환 가능성이 아예 없는 채권은 100% 탕감한다. 현재 당국은 원금 대비 평균 5% 수준에서 배드뱅크 매입가율을 설정했다. 특히 채무자가 고령이면서 원금 잔액이 큰 경우에는 원금의 최저 0.92% 수준에서 채권을 사들일 방침이다. 대부업계의 또 다른 관계자는 “장기 연체 채권에 대한 채무 조정을 통해 서민과 소상공인을 도와야 한다는 생각에는 동의한다”면서도 “하지만 대부업체도 손실을 봐가면서까지 대출채권을 팔 수는 없는 노릇이다. 지금 가격대로라면 손실이 불가피해 적극적인 채권 매각이 어려운 상황”이라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

vita@sedaily.com

vita@sedaily.com