실적 부진에 시달렸던 국내 배터리 소재 시장에서 양극재 기업들을 중심으로 실적 개선에 대한 기대감이 커지고 있다. 유럽을 중심으로 전기차 수요가 회복된 데다 중국 내 리튬 감산으로 양극재 가격이 반등하고 있기 때문이다. 다만 양극재 외 다른 2차전지 소재 기업들의 실적은 내년부터 개선될 것으로 예상된다.

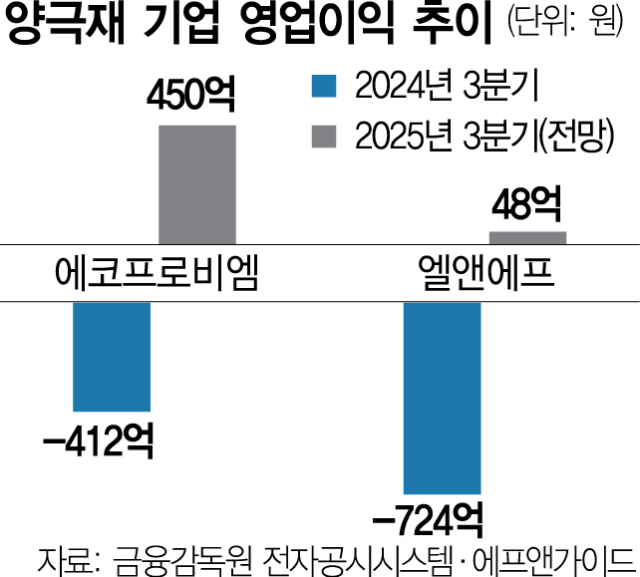

8일 에프앤가이드에 따르면 에코프로비엠(247540)의 3분기 영업이익 컨센서스는 450억 원으로 1개월 전 추정치(169억 원) 대비 166% 증가했다.

에코프로비엠의 지난해 3분기 영업손실은 412억 원이었다. 시장에서는 지난해 연간 적자를 봤던 에코프로비엠이 올해 흑자로 돌아설 가능성이 높은 것으로 보고 있다. 엘앤에프(066970)도 2023년 4분기부터 7분기 연속 적자를 이어오다가 올해 3분기 48억 원의 흑자를 낼 것이란 전망이 나온다.

올 하반기 들어 양극재 기업의 실적 전망이 개선된 데엔 주요 원재료인 리튬 가격의 오름세가 주효했다. 한국자원정보서비스에 따르면 국제 리튬 가격은 이달 4일 기준 톤당 7만3000위안(약 1424만 원)으로 6월 4일(5만8700위안)에 비해 약 24% 올랐다. 이는 세계 최대 배터리 기업인 중국 CATL이 지난달부터 중국 장시성 광산에서 리튬 채굴을 중단한 데 따른 결과다. 이 광산의 리튬 생산량은 연 12만톤 수준으로 전 세계에서 3%의 비중을 차지한다. CATL 행보로 인해 리튬 가격이 오르면서 국내 소재 기업들도 양극재를 더욱 고가에 판매할 수 있게 된 셈이다. 소재 업체는 광물 재고를 미리 확보한 뒤 이를 가공해 양극재를 생산하기 때문에 수익 개선 효과를 낼 수 있다.

유럽 전기차 수요 회복도 국내 배터리 소재 업계에 긍정적으로 작용하고 있다. 시장조사업체 자토다이내믹스에 따르면 올해 상반기 유럽 전기차 판매량은 119만 3397대로 전년 동기 대비 25% 증가했다. 반기 기준 전기차 판매량이 100만 대를 넘어선 것은 이번이 처음이다. 양극재 업체 관계자는 “미국에선 상호관세를 부과하고 있는 만큼 유럽연합(EU)으로 수출하는 게 수익성 측면에서 더 좋은 상황”이라고 설명했다.

다만 배터리 소재 산업 전반적으로 업황이 좋아졌다고 보긴 이르다는 평가가 지배적이다. 음극재, 동박 등 다른 소재의 경우 중국 업체들의 공급 과잉이 더욱 심하기 때문이다. 실제로 창신신소재, 중싱신소재 등 중국 8개 분리막 기업은 향후 2년간 신규 증설을 중단하기로 최근 합의했다. 배터리 소재 업계 관계자는 “중국 소재 업계의 공급 과잉 문제가 어느 정도 해소돼야 국내 배터리 소재 업계의 전체적인 실적이 개선될 수 있을 것”이라고 내다봤다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

coldmetal@sedaily.com

coldmetal@sedaily.com