올해 경기도의 한 신규 분양 아파트를 계약한 김지형(가명)씨는 최근 신용등급이 떨어진 사실을 확인하고 당황했다. 연체 이력도 없을 뿐 아니라 소득 변동도 없었기 때문이다. 주거래은행 등을 통해 알아본 결과 원인은 저축은행에서 받은 중도금 대출이었다. 김씨는 “중도금 대출 금융기관이 아파트 계약 이후 뒤늦게 저축은행으로 정해졌고 저축은행에서 중도금 대출을 받으면 제1금융권보다 더 큰 폭으로 신용평점이 떨어진다는 사실을 전혀 몰랐다”고 하소연했다.

최근 제2금융권에서 이뤄진 중도금 대출 때문에 신용등급이 떨어졌다고 하소연하는 사례가 잇따르고 있다. 신용등급이 떨어지면 향후 다른 대출을 받을 때 적용되는 금리가 높아질 뿐 아니라 잔금대출 때도 고금리를 부담할 가능성이 높아 불만이 속출하고 있다.

27일 금융권 및 건설업계에 따르면 중도금 집단대출을 저축은행에서 주선한 분양사업장에서 수분양자들의 신용등급이 떨어지면서 일부 수분양자들이 해당 시행사 및 저축은행중앙회 등에 민원까지 제기하고 있다. 최근 제1금융권이 중도금 집단대출에 소극적으로 나오면서 1차 중도금 대출 납부 시기가 임박해서 제2금융권을 통해 가까스로 집단대출이 성사되는 경우가 늘었고 이에 따라 수분양자들이 계약 당시에는 전혀 예측하지 못한 신용등급 하락을 겪는 경우가 늘었기 때문이다.

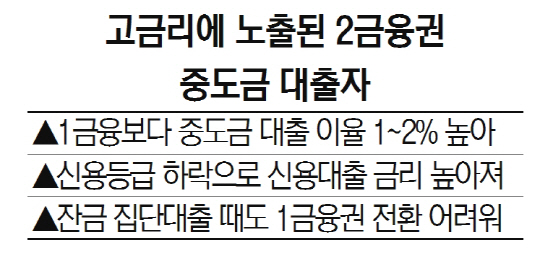

기본적으로 중도금 대출은 제1금융권에서 받아도 신규 대출 규모 및 대출자의 기존 대출 잔액에 따라 신용평점이 깎일 수 있다. 하지만 제2금융권 중도금 대출은 상대적으로 더 큰 폭의 신용평점 하락으로 이어질 수 있다. 이 중에서도 저축은행의 하락 폭이 가장 크다. 이에 따라 제2금융권에서 중도금 대출을 받은 아파트의 수분양자들은 지속적인 고금리 부담에 노출된 형편이다. 일단 제2금융권 중도금 대출 이율은 제1금융권보다 새마을금고와 상호금융은 1%가량, 저축은행은 2%가량 높아 이자 부담이 크다. 또 신용등급 하락으로 이후 다른 신용대출을 받을 때 높은 금리를 적용받을 가능성이 크다. 아파트 입주가 닥쳤을 때도 문제는 여전하다. 제2금융권에서 집단대출을 주선한 분양사업장은 제1금융권에서 한번 거절당했던 곳인 만큼 차후 잔금대출도 제1금융권으로 갈아타기가 힘들기 때문이다.

시중은행의 한 여신 담당자는 “제2금융권은 대출심사 프로세스가 잘 제도화돼 있지 않아 아무래도 문제가 있을 가능성이 높다”며 “현재는 은행이 자산을 무한정으로 늘릴 수 없는 상황이라 무리하게 대출에 나서기는 어려울 것”이라고 말했다.

한편 제2금융권의 중도금 대출은 제1금융권이 대출심사에 깐깐해진 지난해 말 이후 급증했다. 새마을금고와 상호금융(농·수·신협)의 집단대출(이주비·잔금대출 포함) 잔액은 지난 9월 말 기준 9조4,901억원으로 지난해 말(4조3,505억원)보다 118%나 증가했다. 저축은행의 중도금 대출 잔액도 지난해 말 3,257억원에서 올해 7월 말 5,210억원으로 7개월 새 60% 가까이 늘었다.

/조권형기자 buzz@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >