은행에 신탁 상품이 새로운 효자 상품으로 뜨고 있다. 신탁의 경우 수수료 수익을 기본으로 해 은행의 주력포인트인 비이자수익 강화에 적확한 상품인데다 자산 확대까지 노릴 수 있어서다. 시중은행들은 최소 진입 장벽이 10억원 이상으로 부자들의 전유물로 인식됐던 신탁상품의 가입 기준을 최소 몇만원 선으로 낮추는 등 신탁상품 대중화에 속도를 내고 있다. 진입 문턱을 낮추는 동시에 사후 반려동물 부양을 위한 상품까지 상품군을 다양화해 고객 모시기에 나섰다. 신탁상품의 경우 은행이 직접 돈도 굴리고 수수료도 얻을 수 있는 일석이조 상품으로 은행들의 주도권 경쟁이 뜨겁다. 은행 관계자는 “고령화를 먼저 경험한 일본 사례처럼 국내서도 신탁상품 대중화가 곧 도래할 것”이라며 “저금리 장기화로 수익률 갈증에 시달리는 은행으로선 판매 수수료만 챙기는 펀드 판매 대신 직접 돈을 굴리고 수수료도 챙길 수 있어 신탁에 집중할 수밖에 없다”고 말했다.

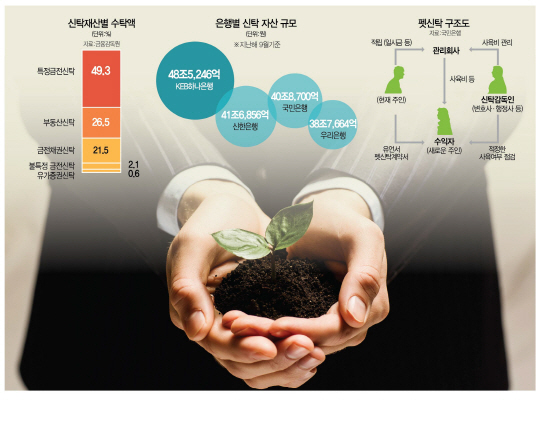

26일 금융권에 따르면 시중은행들은 사망 시 별도의 유언 없이도 권리자에게 신속하게 예금을 넘길 수 있거나 치매에 걸렸을 때를 대비해 돈을 맡겨 놓고 은행이 돈의 출납을 관리해주는 치매 대비용 신탁 등 다양한 신탁상품을 출시하고 있다. KEB하나은행은 최근 대중형 금전 상속신탁상품인 ‘KEB하나 가족배려신탁’을 출시했다. 이 신탁상품은 재산을 은행에 신탁하고 귀속 권리자를 지정하면, 사망 시 별도의 유산분할 협의를 거치지 않고 신속하게 권리자에게 지급한다. 기존 상속용 신탁상품인 ‘유언대용신탁’은 최소가입금액(금전형)이 5억원이지만, 이 상품은 예치형은 1계좌당 500만원에서 5,000만원 내에서, 월납형은 최저 1만원부터 가입할 수 있다. 그동안 시중은행은 고액자산가를 대상으로 상속·증여 신탁상품은 여러 곳에서 선보였으나 이같은 대중형 신탁상품은 KEB하나은행이 처음이다.

신한은행과 우리은행은 각각 ‘내리사랑신탁’ ‘명문가문증여신탁’을 내놓으며 신탁 영업에 공을 들이고 있다. 이 상품은 가입자가 사망하면 계약(유언) 내용대로 자산을 분배·관리하는 ‘유언대용신탁’으로 재산 증여에 관심이 높은 고령층 자산가를 겨냥하고 있다.

원금 손실 가능성을 최소화한 특정 금전신탁인 지수연계신탁(ELT) 상품도 출시가 잇따르고 있다. KEB하나은행의 ELT상품은 지수연계증권(ELS) 투자 기간을 두 단계로 나눠 1단계(통상 3년)에 원금 손실 조건에 도달하면 투자 기간을 2단계(2년) 추가 확대한다. 총 두 번의 조기상환 기회를 부여해 기존 상품보다 안정성에 무게를 뒀다.

지난해 말 국내 최초의 위안화 신탁상품을 내놓은 우리은행은 조만간 달러 ELT도 출시한다. 우리은행은 “이 상품은 환율변동에서 만기나 조기상환를 잘 이용하면 환차익을 볼 수 있다”면서 “앞으로 외화 ELT와 외화 채권 등 다양한 신탁상품을 지속적으로 내놓을 예정”이라고 밝혔다.

KB국민은행은 지난 2월 미국 달러화에 투자하는 특정 금전신탁 상품인 상장지수펀드(ETF) 신탁 신상품 3종을 출시했다. 원·달러 환율 상승(원화 약세) 시 수익이 발생하는 상품 2종과 원·달러 환율 하락(원화 강세) 시 수익을 내는 상품 1종이다. 상품 3종을 적절히 활용하면 환율 변동성이 높아지는 환경에서 투자 기회를 엿볼 수 있다.

반려동물을 타깃으로 한 이색 신탁 상품도 나왔다. KB국민은행은 반려동물 주인의 사망으로 반려동물을 돌보지 못할 경우를 대비하는 ‘KB 펫(Pet) 신탁’ 상품을 판매하고 있다. 일시금을 맡기는 경우에는 200만원이상, 월적립식인 경우에는 1만원 이상이면 가입이 가능하다.

또 고객 수수료를 낮추는 대신 고객이 정한 목표 수익률에 도달하면 성과보수 형태로 추가 수수료를 받는 신탁상품도 연달아 나오고 있다. 현재 일괄 지급되는 수수료에 일종의 ‘러닝개런티(수익배당금)’ 개념을 도입한 것이다. 신한은행은 최근 고객 수익률과 은행 수익이 연동되는 ‘동고동락(同苦同樂) 신탁’을 출시했다. 수수료 성과보수 방식은 주식활황기에 증권사에서 주로 활용하는 개념으로 은행이 수수료에 이 같은 성과보수 개념을 도입한 것은 이례적이라는 평가다. 고객의 목표수익률 조기 달성을 지원하기 위해 기존 신탁 수수료는 낮추고 사전 설정한 목표수익률을 달성하면 성과보수 형태로 은행에 일부 지급하게 되는 구조이다.

KB국민은행도 지난 6일 고객 수익률에 따라 고객이 부담하는 수수료가 달라지는 신개념 ETF신탁상품을 출시했다. 투자상품 수수료의 경우 수익률이 저조해도 일률적으로 적용되는 관행을 깨고 일정 기간(6개월) 내 실제 투자수익률이 사전에 정한 목표수익률(3%)에 도달하면 정상적인 수수료가 적용되고 도달하지 못하면 수수료가 절반으로 인하되는 형태다. 우리은행도 증권사나 운용사가 증권사 상품을 위탁 판매할 때 증권사 등과 논의해 수수료를 수익률에 따라 다르게 지급하는 상품을 곧 선보일 예정이다.

/김보리기자 boris@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >