총 24조원에 달하는 국내 부동산펀드들이 재산세를 기존의 두 배로 부담해야 하는 리스크에서 벗어났다.

용인·이천·수원시 등 일부 지방자치단체들이 신탁형 부동산펀드가 소유한 토지의 재산세 부과 방식을 기존의 분리과세에서 별도합산과세로 변경한 것에 대해 주무부처인 행정자치부가 타당하지 않다는 유권해석을 내렸기 때문이다. ★본지 1월25일자 27면 참조

30일 부동산금융 업계에 따르면 행자부는 지난 22일 금융투자협회에 부동산펀드에 부과하는 재산세의 경우 기존대로 분리과세를 적용하는 것이 타당하다는 취지의 공문을 보냈다.

이에 앞서 일부 지자체는 신탁형 부동산펀드가 소유한 토지에 대한 재산세 과세 방식을 기존의 분리과세에서 별도합산과세로 변경한다고 통보했으며 실제 일부 부동산펀드에 대해 이를 적용해 세금을 부과했다.

재산세는 분리과세 방식을 적용하면 일괄적으로 0.2%의 세율을 적용받지만 별도합산과세의 경우 △2억원 이하 0.2% △2억원 초과~10억원 이하 0.3% △10억원 초과 0.4%의 세율을 적용받는다. 부동산펀드가 소유한 토지는 규모가 크기 때문에 대부분 0.4%의 세율이 적용되는 점을 감안하면 세금 부담이 두 배로 높아지는 셈이다. 또 재산세 부과 방식 변경으로 기존에는 과세되지 않던 종합부동산세도 과세 대상에 포함됐다.

당시 지자체는 지난 2014년 1월 지방세법(제107조 제1항 제3호) 변경으로 신탁형 부동산펀드의 재산세 납세의무자가 위탁자인 자산운용사에서 수탁자인 수탁은행으로 변경되면서 분리과세 대상에서 제외됐다고 판단했다. 지방세법 시행령 제102조 제5항 제23호에 따르면 ‘부동산집합투자기구’가 소유한 토지는 분리과세 대상이지만 납세의무자가 자산운용사에서 수탁은행으로 변경되면서 부동산펀드가 소유한 토지는 분리과세 대상에 포함되지 않는다고 본 것이다.

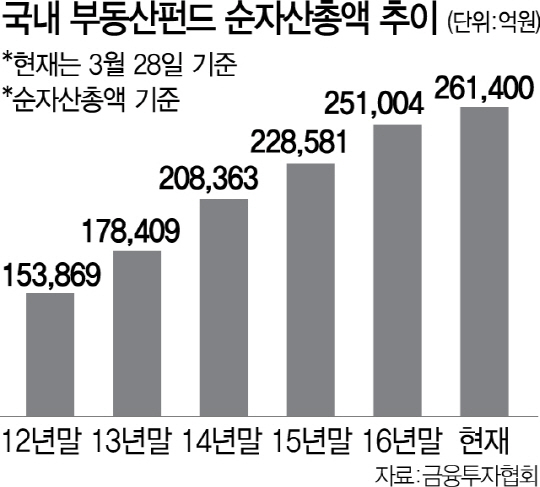

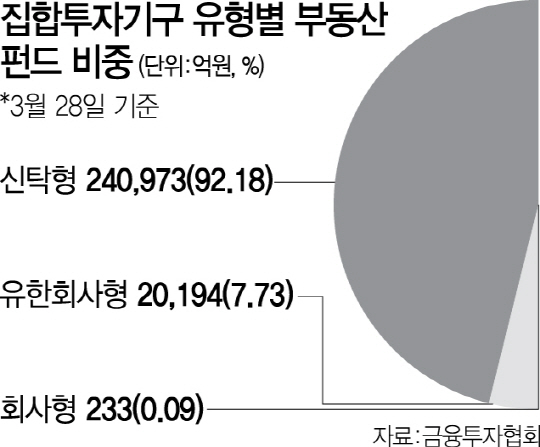

부동산펀드는 대부분 신탁형이기 때문에 재산세 부과 방식이 변경될 경우 부동산자산운용 업계의 타격이 클 것으로 예상됐다. 금융투자협회에 따르면 28일 기준 국내에 투자한 부동산펀드는 26조1,400억원(순자산 기준)이며 이 중 92%인 24조973억원이 신탁형이다.

하지만 행자부가 신탁형 부동산펀드의 재산세 과세는 기존대로 분리과세로 해야 한다는 유권해석을 내림에 따라 지자체가 재산세를 별도합산과세로 부과할 근거가 사라지게 됐다.

금투협 관계자는 “자본시장법상 집합투자기구는 법인격이 아니기 때문에 재산을 관리하는 신탁업자를 따로 두고 있는데 이는 필수불가결한 것이라는 점을 인정한 해석”이라며 “부동산펀드의 재산세 폭탄 리스크가 완전히 해소됐다”며 이번 결정을 반겼다.

한편 2014년 불거진 부동산펀드의 취득세 논란은 아직도 결론이 나지 않았다. 당시 일부 지자체들이 부동산펀드가 등록 전에 투자하는 경우 취득세 감면 대상이 아니라고 판단해 세금을 부과했으며 부동산운용사들이 실무적으로 맞지 않다고 반발하면서 시작된 소송전은 지금까지 계속되고 있다. 취득세 관련 소송은 올해 말께 대법원 판결이 날 것으로 예상된다.

/고병기기자 staytomorrow@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >