은행보다 금리가 높은 비은행 가계부채 비율이 50%에 육박하고 변동금리 대출 비중이 2년 만에 최대 수준으로 급증하면서 우리 경제의 가장 큰 불안 요인인 가계부채의 건전성 관리에 빨간 불이 켜졌다. 세계 주요국의 ‘돈줄 죄기’로 금리상승 압력이 시작된 만큼 취약차주들의 이자 부담 증가에 따른 가계빚 부실화 우려도 커지고 있다.

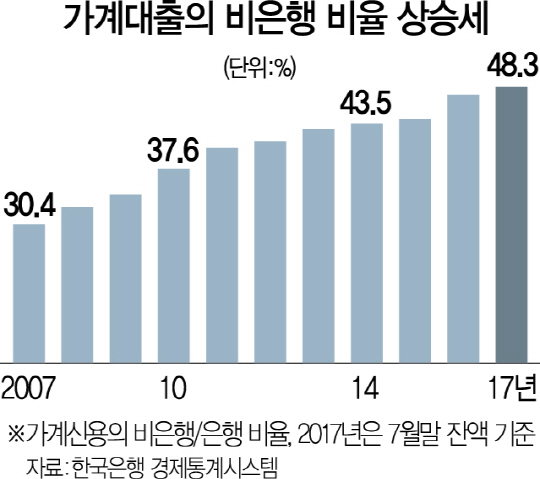

5일 한국은행 경제통계시스템에 따르면 은행 대비 비은행 가계부채의 비율은 2006년 28%에서 올해 7월말 기준 48.3%까지 상승했다. 비은행 대출은 은행 대출에 비해 늘어나는 속도도 빠르다. 지난달 21일 한국은행이 발표한 금융안정 상황 보고서에 따르면 올해 6월말 기준으로 은행 가계대출이 1년 전에 비해 7.5% 늘어나는 동안 비은행 가계대출은 같은 기간 11.8% 증가했다.

저축은행, 신용협동조합 등 비은행 금융기관은 시중은행보다 대출심사 문턱이 낮은 대신 이자가 높다. 올해 8월말 기준으로 은행 가계대출금리는 연 3.39%지만 저축은행은 연 14.67%로 은행에 비해 4배 이상 높다. 신용대출만 따지면 격차는 더 커진다. 은행의 신용대출 평균금리(6월말 기준)는 신용등급에 따라 최저 연 3.7%, 최고 연 8.9%지만 저축은행 등 비은행은 최저 연 16.3%, 최고 연 27.6%로 나타났다.

가장 큰 문제는 빚 갚을 능력이 떨어지는 취약차주들이 비은행권 대출을 많이 이용하고 있다는 점이다. 경기불황의 여파로 생활자금 대출 수요가 많아진 중·저신용자들이 은행권에서 밀려나 대거 제2금융권으로 이동했기 때문이다. 취약차주는 금융기관 3곳 이상에서 대출을 받은 다중채무자이면서 저소득(하위 30%) 또는 저신용(신용 7~10등급)으로 분류되는 대출자를 말한다. 이들은 가계부채 문제의 가장 약한 고리로 꼽힌다.

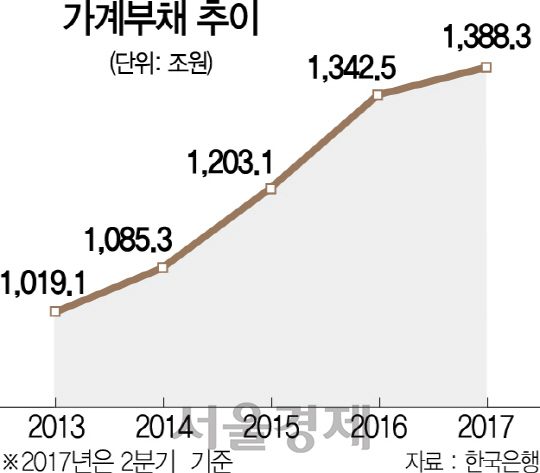

한은에 따르면 이들 취약차주의 비은행 대출 비중은 67.3%로 은행(32.7%)의 2.1배 수준이었다. 전체 대출자 평균(43.6%)에 비해서도 23.7%포인트나 높았다. 취약차주의 부채 규모는 6월말 기준 80조4,000억원으로 전체 가계부채(1,388조3,000억원)의 6.1% 수준에 달한다.

시장금리 상승압박이 본격화 하면 이들의 이자 부담과 연체 위험도 급증할 수밖에 없다. 시장금리가 오르면 은행의 가산금리도 동반 상승하면서 가계빚 상환 부담이 높아지기 때문이다. 현대경제연구원이 지난 5월 내놓은 보고서에 따르면 대출금리가 각각 1%포인트, 3%포인트 상승할 경우 자산보다 빚이 더 많은 고위험가구의 가구당 이자비용은 772만원에서 854만원, 999만원으로 늘어나는 것으로 분석됐다.

가계 신규대출의 변동금리 비중도 상승세가 이어지고 있다. 지난 8월 기준 은행권 신규 가계대출의 변동금리 비중은 67.2%로 7월(61.3%)에 비해 5.9%포인트 늘어났다. 2015년 7월(68.7%) 이후 2년1개월 만에 최대치다. 비은행권의 변동금리 대출 비중은 이보다 더 높을 것으로 추정된다.

변동금리 비중은 정부가 가계부채의 질적 구조를 판단할 때 중시하는 지표다. 그동안 정부가 금리 상승기 가계부채 부실 위험에 대비해 고정금리·분할상환 대출을 늘리면서 변동금리 대출 비중은 지난해 7월 42.2%까지 떨어졌다. 하지만 지난해 말부터 시장금리가 가파르게 오르면서 변동금리 대출 비중도 함께 오르고 있다. 변동금리의 지표가 되는 단기금리보다 고정금리에 영향을 미치는 장기금리의 상승폭이 더 크다 보니 차주들로서는 당장 금리가 낮은 변동금리를 택할 유인이 크다. 은행들도 금리 상승을 앞두고 변동금리 취급을 늘리는 영업 전략을 취하고 있다. 이 역시 취약차주를 중심으로 가계부채의 부실 위험이 커질 수 있다는 우려에 힘을 싣는다.

정부도 취약차주 부실 대책을 고심하고 있다. 당초 8월에 발표 예정이던 가계부채 종합대책은 9월로 한 차례 연기됐다가 추석 연휴 이후로 다시 발표가 미뤄졌다. 그만큼 가계부채 문제가 다루기 어렵다는 방증이기도 하다. 김동연 부총리 겸 기획재정부 장관은 지난달 14일 경제현안간담회에서 “금리 상승기에 취약차주 부실이 우려된다“며 취약차주에 대한 맞춤형 지원을 강구 중이라고 말했다.

올해 6월 말 기준 전체 가계부채는 1,388조3,000억원으로 지난해 같은 기간보다 10.4% 늘면서 두자릿수 증가율 행진을 이어가고 있다. 2012~2014년 평균 5.8%을 크게 웃도는 것은 물론 2%대 경제성장률에 비해 3~4배 이상 높다. 한국은행을 포함한 전문가들은 가계부채 문제가 경제 전반의 위험 요인으로 번질 가능성은 적다면서도 취약차주에 대해서는 급격한 부실과 채무불이행에 따른 금융시스템 리스크 증대 가능성을 배제할 수 없다고 경고하고 있다.

조영무 LG경제연구원 연구위원은 “가계부채 리스크는 금융기관에서 가계로, 은행권에서 비은행권으로 변화하고 있다”며 “비은행권 금융기관들의 대출 부실화 가능성이 높아지는 가운데 부채상환능력이 취약한 계층에 보다 집중적인 관리와 도움이 필요하다”고 주문했다.

/빈난새기자 binthere@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >