국내 엔터테인먼트 업계에 몸담고 있을 때나 아닐 때나 유난히 이런 질문을 많이 받아온 것 같다.

비교적 규모가 크고 역사가 오래된 회사에 있었기 때문이겠지만, 다른 엔터테인먼트에 있었더라도 사정은 비슷했을 것 같다. 실제로 엔터테인먼트 기업에는 다른 업종에 비해 이사들이 많고, 이사라는 직함을 쓰는 연령대나 숫자의 비중도 후한 편이기 때문이다.

흔히 일반 사람들이 생각하는 이사는 기업의 이사회를 구성하는 등기이사지만, 이사회에는 참여하지 않으면서 회사 서열상, 직무상 이사라는 직함을 활용하는 경우도 많다. 뿐만 아니라 엔터테인먼트 기업에는 대표도 많다. 한 회사에 몸담고 있는 매니저도 대표로 불리고, 프로듀서도 대표로 불리는 경우도 있다. 그렇다면 다른 업종에 비해 엔터테인먼트 기업에 이사나 대표가 많은 까닭은 뭘까.

추론해 본 그럴 듯한 이유로는 다른 업종에 비해 ’대외활동‘이 많기 때문이라는 점을 들 수 있다. 직원의 상당수가 사내에서 활동하기 보다는 외부에서 배우를 대표해서, 가수를 대표해서, 작품을 대표해서, 직접 영업을 하고 협상을 하고 계약을 하기 때문이다.

사내에서 주로 모든 의사결정과 업무가 이뤄지는 조직이라면, 많은 이사들끼리 모여 의사결정 하는 것 보다는 부장 차장 과장 등의 직함으로 위계질서가 있는 게 일반적이고 자연스러울 것이다. 반면에 직원들 대부분이 밖에서 회사를 대표해 일하는 업종의 경우는 고위 직함을 부여하는데 관대한 측면이 있고, 이는 외부에서 협상력을 높여 성과를 끌어올리는데도 유리하게 작용할 수 있다.

엔터테인먼트 업종에 ’대표‘ 또는 ’이사‘가 많은 현상은 엔터테인먼트 기업과 미디어, 통신, 콘텐츠, 유통 등 다른 업종 기업들이 결합하면서 더욱 확산됐다. 국내 엔터테인먼트 기업들은 매각, 인수합병(M&A), 투자유치, 자산양수도 등이 활발하게 이뤄지면서 소유구조와 지배구조에 큰 변화를 겪어 왔다. 소유구조에 따라 회장, 의장, 각자대표, 공동대표, 부문대표, 총괄사장 등 다양한 지배구조로 운영되고 있다. 대표를 ‘선생님’이나 ‘형’으로 부르는 것도 엔터테인먼트 기업에서는 종종 있는 일이다.

일반적으로 엔터테인먼트 기업들의 소유와 경영이 일치하는 경우 조직의 리더십이 강력하고 의사결정이 신속하지만, 다른 주주들의 이해관계가 배제되는 등의 리스크가 높은 편이다. 소유와 경영이 분리된 경우 경영의 효율성이 강조되지만, 전문경영인이 단기 성과위주의 ’보여주기식‘ 경영을 하느라 중장기 성장성을 오히려 저해시키고, 직원들을 희생시킬 우려도 있다.

창업자 중심으로 운영되던 국내 엔터테인먼트 기업들의 조직이 성장하고, 사업영역이 다각화되면서 기존 산업에서 새로운 성장산업인 엔터테인먼트로 뛰어드는 전문가들도 자연스럽게 많아졌다. 미디어, 방송, 유통, 광고, 제작 등 다양한 사업들이 기업 인수와 합병(M&A)등을 통해 엔터테인먼트와 결합하면서 기업 임원진의 수는 확대됐으며, 새로운 사업 진출을 위해 기존 사업진영에 있던 전문가를 임원 또는 부문대표의 형태로 영입하는 사례도 부쩍 늘어났다.

특히 2010년 이후로 과거 음악, 영화, 게임, 매니지먼트 등을 단독으로 영위하던 엔터테인먼트 기업들이 점차 E&M(Entertainment & Media)형태로 융복합하는 현상이 활발하게 이뤄지면서, 기업조직을 이끄는 경영진들도 다양한 분야에서 결합됐다. 미디어를 통해 엔터테인먼트 콘텐츠의 공급을 조절하면서 여러 플랫폼들의 확장성을 적극 활용하는 한편, 휘발성이 강한 리스크에도 대비하려는 움직임이라고 볼 수 있다.

국내에서 가장 큰 엔터테인먼트 기업인 CJ E&M은 2011년 CJ미디어, 온미디어, CJ 인터넷, CJ엔터테인먼트, 엠넷미디어 등 미디어와 엔터테인먼트 5개 사업자를 합병하면서 출범했다. 더 나아가 CJ E&M은 최근 CJ오쇼핑과 합병하면서 CJ ENM이라는 국내 최대 미디어커머스 기업으로 융합했다. IHQ도 2015년 CU미디어라는 케이블 채널사업자와 합병함으로써 E&M사업자로 재편했다.

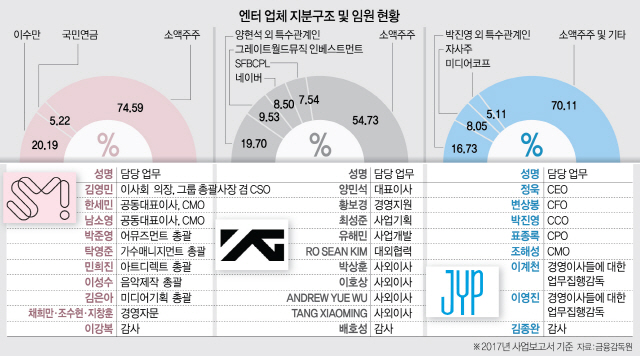

음악업계에서도 국내 1위 서비스 사업자와 1위 모바일 미디어가 결합했다. 로엔엔터테인먼트는 2013년 SK그룹에서 사모펀드 어피니티파트너스로 매각됐고, 이어 2016년에는 다시 카카오의 자회사로 편입돼 현재 카카오M으로 사명을 바꿨다. SM엔터테인먼트도 SM C&C, 키이스트 등 여러 상장회사를 인수하면서 그룹의 형태로 지배구조를 개편했고, YG엔터테인먼트도 상장 계열사 YG플러스와 함께 방송 제작, 모델 에이전시, 게임, 화장품 등 사업다각화를 지속하고 있다.

이처럼 엔터테인먼트 기업의 규모와 사업범위는 그 어느 업계보다도 빠르게 변화하고 확대되고 있다. 동시에 대표이사와 임원 등 기업의 의사결정에 참여하는 사람들의 규모도 확대되는 추세다. 하지만 본부장, 이사, 대표, 사장, 회장 등 많은 직책 중에 최종 의사결정권자가 누군지를 구분하기는 쉽지 않다. 그렇다면 엔터테인먼트 기업의 실질적 최고 의사결정권자, 즉 속된 말로 ’대빵‘은 누굴까.

소유주라는 의미의 ’오너‘(Owner)라는 단어를 떠올릴 순 있겠지만 이는 잘못된 발상이다. 일반적으로 가장 지분이 많은 최대주주를 오너로 부르는데, 이는 대주주와 주요주주, 소액주주로 지분이 분산된 기업에는 해당되지 않는 말이다. 실제로 다른 나라에서 기업 총수나 대주주를 오너로 부르는 일은 상장기업에서는 찾아볼 수 없고 대주주 지분이 절대적인 소규모 기업에서나 남아있는 일이다.<한성대 융복합과정 교수·성북차업센터 센터장>

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >