9·13부동산대책 발표로 주택담보대출 규제가 대폭 강화되면서 일부 보험사들이 사업 철수를 검토하는 등 분주한 분위기다.

16일 보험 업계에 따르면 주담대 사업을 놓고 비중이 높은 생명보험사들은 은행권 문턱을 넘지 못한 고객들을 공략하는 반면 일부 손해보험사들은 관련 사업에서 철수하는 방안을 검토하는 등 상반된 전략을 고민하고 있는 것으로 알려졌다. 하지만 금융당국이 풍선효과를 강력하게 차단하겠다는 의지를 보이면서 생보사들의 주담대 확대에도 한계가 따를 것으로 전망된다.

이 때문에 가계대출 증가의 우회 통로가 됐던 보험사들도 대책 마련에 비상이 걸렸다.

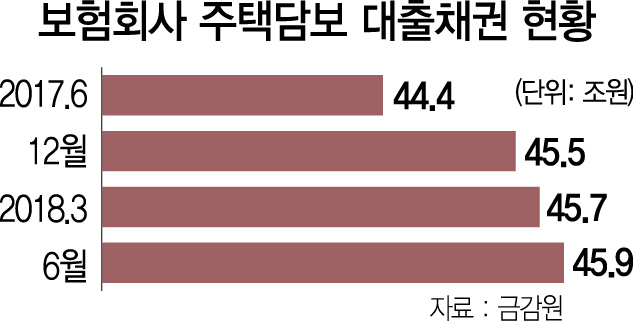

주담대는 은행권에 비하면 규모가 미미하지만 전체 취급 규모가 약관대출 금액을 넘어설 정도로 쏠쏠한 수입원으로 자리매김했다. 실제로 금융감독원에 따르면 보험회사의 가계 대상 주택담보 대출채권은 2018년 6월 말 기준 45조9,000억원을 기록했다. 지난해 상반기 44조4,000억원을 기록한 이래 부동산시장 활황세에 힘입어 꾸준한 상승세를 기록하고 있다.

지난해 하반기부터 강도 높은 부동산 대출 관련 규제가 적용됐지만 업계 1위인 삼성생명은 지난해 3월 가계 대상 주담대 채권 금액이 15조2,000억원을 기록한 후 올해 3월 말에는 16조6,000억원을 기록하는 등 지속적으로 증가했다. 특히 생보사들은 금리 인하 등의 파격 영업으로 은행 문턱을 넘지 못한 차주들을 공략해 주담대를 늘려온 것으로 알려졌다. 주담대 금리 산정의 기준이 되는 국고채 금리의 상승에도 올해 대출금리를 낮춘 보험사들이 적지 않다. 신한생명은 올해 1월 4.01%였던 평균 대출금리를 7월 기준 3.76%까지 낮췄다. 같은 기간 흥국생명 역시 대출금리를 4.15%에서 3.86%로, 교보생명은 3.99%에서 3.87%로 내렸다.

이 때문에 생보사들이 주담대를 하루아침에 중단하기는 어렵다는 관측이 나온다. 그러나 금융당국이 풍선효과 차단을 강하게 주문하면서 생보사들이 대출을 늘리는 데는 한계가 따를 것으로 전망된다.

반면 일부 손보사들은 주담대 사업을 축소하거나 철수를 검토하고 있는 것으로 알려졌다. 손해보험 업계 관계자는 “대형 보험사처럼 주담대 전담 직원 수십 명을 둘 수 없는 상황에서 외부 법인을 통해 해당 사업을 진행하는 중소형 회사는 오히려 (주담대 사업을) 일찍 접을수록 이익인 상황”이라며 “자산운용의 한 방법으로 주담대를 할 수 있는 생보사와 다르게 손보사들은 갈수록 심해지는 규제를 견디지 못하고 사업을 전면 철수하는 사례가 늘어날 것”이라고 전망했다. 일부 보험사들이 4등급 이하의 저신용자를 대상으로도 대출을 해주는 등 풍선효과를 노리지만 상당수의 보험사들은 캐피털이나 저축은행에 비해 경쟁력이 없어 이번 대책으로 수익 악화가 가속화할 것이라는 지적이 나온다. 실제로 메리츠화재와 동부화재는 지난해 주담대 사업을 전면 중단했다. /박진용기자 yongs@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

yongs@sedaily.com

yongs@sedaily.com