현대차증권은 28일 양극재 사업의 고속 성장이 지속하고 있는 LG화학(051910)에 대한 매수 의견을 밝혔다.

현대차증권에 따르면 LG화학의 지난 4·4분기 실적은 매출액과 영업이익이 전년 같은 기간 대비 각각 19.9%, 9.9% 성장한 8조 9,000억 원과 6,736억 원을 기록해 시장 기대치를 밑돌았다. 강동진 현대차증권 연구원은 “충당금 등 감안할 경우 당사 전망치 수준의 실적이었을 것”으로 추정했다.

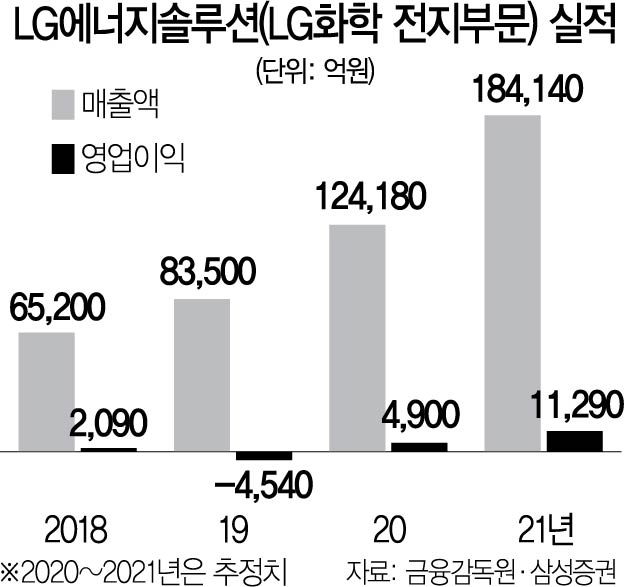

특히 같은 기간 LG에너지솔루션의 매출액은 4조 1,000억 원, 영업이익이 1,158억 원으로 충당금 등 일회성 비용에도 흑자를 유지했다. 강 연구원은 “양극재 매출 고성장으로 첨단소재 사업의 매출액이 연간 20% 이상 성장했다”며 “양극재 사업, 생명과학 사업의 부각과 더욱 커지는 LG에너지솔루션의 사업가치를 감안하면 주가는 과도한 저평가 수준”이라고 덧붙였다. 특히 수익성이 개선되며 경쟁사인 CATL 대비 과도한 디스카운트 요인이 해소됐다는 분석이다.

이에 현대차증권은 LG화학의 첨단소재 사업 내 양극재 사업 고성장에 주목하라고 조언했다. 강 연구원은 “현재 양극재 생산능력은 지난해 말 화유 코발트 합작사의 4만 톤 수준으로 향후 청주 3만 톤, 구미 6만 톤 등 지속 증설을 통해 2025년 17만 톤까지 증설한다는 계획”이라며 “매출액은 올해 1조 원을 웃돌 전망이며, 2025년 4조 3,000억 원까지 성장할 전망”이라고 말했다. 이에 첨단소재 사업에 대한 재평가가 필요하다는 설명이다. 강 연구원은 “현 주가 수준은 물적분할 상장에 대한 과도한 우려가 반영된 수준으로 100조 원을 웃돌 가능성이 높은 LG에너지솔루션 사업 가치 및 고성장 첨단소재 사업 재평가로 주가 상승을 전망한다"고 강조했다. 현대차증권의 목표가는 140만 원으로 제시됐다.

/신한나 기자 hanna@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >