빅테크들의 보험 진출이 초읽기에 들어가면서 보험 업계의 위기감도 커지고 있다. 카카오와 네이버는 보험업에 본격 진출한 것은 아니지만 수많은 플랫폼 가입자와 시스템 등을 바탕으로 시장 지배력을 빠르게 확대해나갈 것으로 점쳐진다.

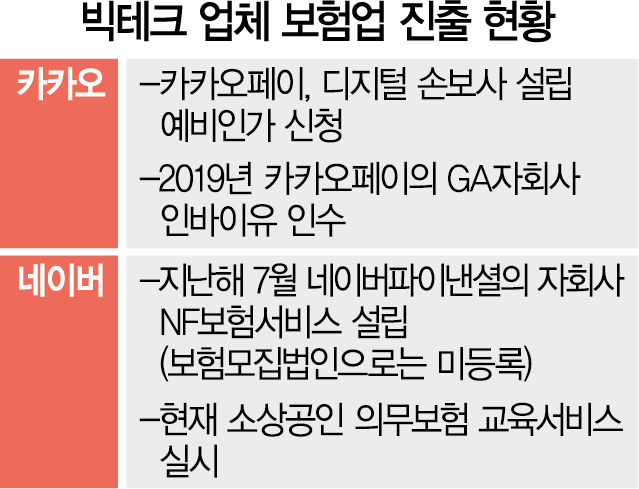

카카오의 자회사인 카카오페이의 디지털 보험사는 지난해 말 금융 당국에 예비인가를 신청한 상태로 하반기 정식 출범할 것으로 전망된다. 카카오페이는 지난 2019년 온라인 법인보험대리점(GA)인 인바이유를 인수하기도 했다. 네이버의 자회사인 네이버파이낸셜도 지난해 7월 GA 자회사인 NF보험서비스를 설립했다. 지난해 자동차보험 견적 비교 서비스를 추진하면서 손해보험사들과 수수료 갈등 등을 겪으며 제동이 걸렸지만 본격적으로 진출할 시기를 기다리는 모습이다. NF보험서비스는 보험모집법인으로 등록한 상태는 아니며 현재 소상공인 의무보험 교육 서비스를 하고 있다.

보험 가입자들도 플랫폼을 통해 간편하고 쉽게 보험을 비교·가입하는 것을 선호하는 모습이다. 보험연구원 보고서에서 인용한 글로벌 조사에 따르면 보험 구매시 빅테크를 통해 보험 상품을 구매하고자 하는 소비자의 비중은 꾸준히 증가하는 추세로 2017년 17%에서 2018년 30%로, 2020년에는 36%로 늘었다.

보험 업계는 대형 플랫폼을 갖춘 빅테크의 진출로 보험사가 플랫폼에 종속될 수 있으며 결국 소비자들의 피해로 이어질 수 있다고 우려하고 있다. 보험업계 관계자는 “빅테크들이 책임과 의무가 뒤따르는 모집보다는 광고 형태로 인정받게 된다면 보험사들로부터 단순히 광고 수수료만 편취하게 될 수 있다”며 “현재도 높은 수준의 수수료를 받고 있는 플랫폼 업체들이 우월적 지위를 이용해 보험사들에 수수료 인상 등을 요구할 수 있을 것”이라고 밝혔다.

결국 플랫폼 업체에 지불하는 수수료성 지급액만큼 온라인(CM) 채널 보험료가 증가할 수 있다는 지적이다. CM 채널은 설계사 등을 통한 판매 수수료를 절감해 그만큼 저렴한 상품을 소비자에게 제공하는 것인데 소비자에게 제공될 할인 혜택이 플랫폼 업체에 귀속될 수 있다는 것이다.

설계사 일자리 및 소득 감소 등을 고려해 은행과 같은 금융기관 보험대리점(방카슈랑스)에 적용하고 있는 정도의 규제가 필요하다는 주장도 나온다. 현재 방카슈랑스는 일부 보험사의 제휴 독점을 방지하고 중소형 보험사의 기회 보장을 위해 특정 보험사 상품 판매 비중을 25%로 제한하고 있다. 이 밖에도 기존 모집 채널과의 마찰 등 부작용 방지를 위해 금융기관 점포 외 판매를 금지하고 있으며 점포별로 2명만 보험 상품 판매가 가능하다.

보험 업계 관계자는 “빅테크의 보험대리점 직접 진출은 대면 채널 붕괴 및 보험사 간 과당경쟁 유발 등을 통한 시장왜곡을 초래하므로 신중하게 검토할 필요가 있다”며 “진입을 허용하더라도 충분한 시간을 갖고 진행해 빅테크의 우월적 지위 남용 및 규제 차익, 형평성 이슈 해소를 위한 규제·감독 장치도 같이 마련될 필요가 있다”고 밝혔다.

/김현진 기자 stari@sedaily.com

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >