21일(현지 시간) 미국 뉴욕증시는 중국 부동산 개발업체 헝다 관련 여진이 일부 이어지면서 다우존스산업평균지수와 스탠더드앤드푸어스(S&P)500이 각각 0.15%, 0.081% 떨어졌습니다. 반면 나스닥은 0.22% 올랐습니다. 장초반 다우가 300포인트 넘게 오르기도 했었고 하락 마감에도 그 폭이 적었다는 점을 고려하면 1차적으로 어느 정도 안정이 된 듯한데요.

22일에는 9월 연방공개시장위원회(FOMC) 결과 발표가 있습니다. 테이퍼링(자산매입 축소) 관련 얘기가 나오는지가 관심사인데요. 9월 FOMC 전망과 함께 이제 시작인 헝다 관련 소식을 전해드리겠습니다.

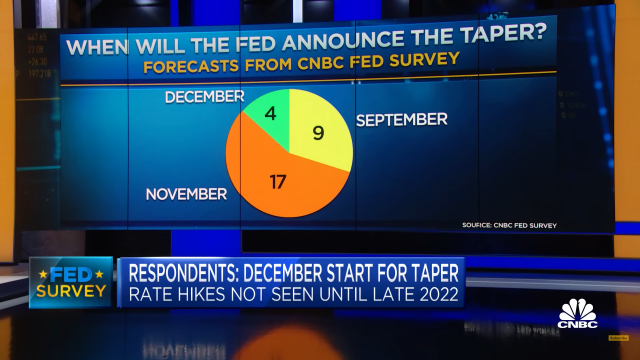

CNBC 서베이, “11월 테이퍼링 발표·12월 시행”…“점도표, 2022년 금리인상 매파 늘 것”

우선 이날 나온 미 경제 방송 CNBC의 페드 서베이를 보시죠. CNBC가 시장 참여자 32명을 대상으로 한 설문조사를 보면 테이퍼링 공식 발표는 11월, 실제 시행은 12월이 유력하다고 합니다. 감축규모로는 1달에 150억 달러라고 본 이들이 가장 많았고 첫 번째 금리인상은 내년 12월이 될 것이라는데요.

구체적으로 테이퍼링 발표에 관해서는 17명이 11월을 점쳤고 두 번째가 9월로 4명이었습니다. 12월(4명)은 상대적으로 적었는데요. 올해 성장률 전망치는 5.7%로 7월 조사 때보다 약 1%포인트 낮아질 것으로 보입니다. 로버트 프라이 이코노믹스의 로버트 프라이는 “나의 의문은 연준이 경기침체 없이 인플레이션을 목표치인 2%로 끌어내릴 수 있느냐는 것”이라며 “나는 그렇게 할 수 없다고 생각한다”고 했는데요.

하지만 응답자들은 올해 말까지 S&P가 4,500을 넘고 내년 말에는 4,765까지 상승할 것이라고 봤다고 합니다. 10년 만기 국채금리는 내년 말까지 2%를 넘는 수준이라고 하네요.

어쨌든 월가의 시각은 이번 FOMC에서 공식 발표가 없을 것이라는 건데요. 일부 전문가들은 테이퍼링에 관한 시점은 뺀 채 어떻게 할지에 대한 윤곽(아웃라인)만 제시할 수 있다고 봅니다. 스콧 미너드 구겐하임 글로벌 최고투자책임자(CIO)는 “나는 연준이 1980년대 이후 이렇게 비둘기와 매파로 나눠진 것을 본 적이 없다. 기본적으로 연준은 이번 FOMC에서 테이퍼링 개시 시기는 남겨 둔 채 테이퍼링을 어떻게 할지를 발표하자고 타협할 것 같다”며 “나는 그들이 최소한 2달치 고용을 봐야 한다고 보며 12월에 테이퍼링이 개시될 때까지는 공식발표를 하지 않을 듯하다”고 점쳤는데요.

테이퍼링에 관해서는 의견이 갈리지만 앞으로의 금리인상 방향을 가늠할 수 있게 해주는 점도표에 대해서는 전반적인 의견이 같습니다. 금리인상 시점이 더 앞당겨 질 것이라는 얘기인데요. 짐 카론 모건스탠리 글로벌 채권 포트폴리오 매니저는 “9월 FOMC에서는 중국 신용문제와 연방정부 부채상한 등이 있어 정책을 수정할 여력이 있어야 한다. 그래서 연준이 테이퍼링에 대해 매우 강하게 말하지는 않을 것”이라면서도 “중요한 것은 (FOMC 위원들이 작성하는) 점도표가 매파적이 될 것이라는 점인데 파월은 시장을 달래기 위해 기자회견에서 비둘기파적인 용어를 쓰게 될 것”이라고 했습니다.

리처드 피셔 전 달라스 연방준비은행 총재의 생각도 비슷한데요. 그는 “점도표가 금리인상에 더 많이 몰릴 것이다. 2022년 쪽으로 가까워질 것”이라며 “테이퍼링의 경우 스피드가 중요하다. 전처럼 10개월에 끝낼지, 1년 아니면 더 짧은지, 더 긴지가 핵심”이라고 했는데요.

9월 FOMC 뒤에는 점도표를 눈여겨 봐야겠습니다. 이미 시장은 연내 테이퍼링은 기정사실화한 상태고 금리인상이 증시에 큰 영향을 줄 수 있기 때문이죠. 테이퍼링이 끝나면 금리를 올릴 수 있는 여건이 갖춰진다는 점을 고려하면 ‘테이퍼링 속도=금리인상 가능 시기 진입’으로 예상하면 되겠습니다.

실제 시장에서는 연준의 스텝이 꼬이고 있다는 얘기가 끊이지 않는데요. 윌리엄 더들리 전 뉴욕 연은 총재는 “현재 연준에 세 가지 위험이 있다”며 “첫째 인플레가 더 오래 높게 지속되는 것, 둘째 인플레이션 기대가 오르는 것, 셋째 최대고용과 평균 2% 인플레를 달성해야 금리를 올리겠다고 한 것”이라고 했는데요. 그는 세번째, 즉 연준이 양대 통화정책 목표를 세우면서 물가상승에 맞서 금리를 바로 인상할 수 없게 스스로를 옭아맨 측면이 있다고 우려했습니다.

“S&P, 헝다 디폴트 낼 듯…이후 디레버리징에 초점”

어제 ‘3분 월스트리트’에서 헝다 그룹이 시스템 리스크가 될 가능성은 낮고 중국 정부가 사태 확산은 막을 것이며 구조조정(채무재조정 등)을 하게 될 것이라고 전해드렸는데요.

이날 월가에서 나온 분석도 큰 틀에서 다르지 않습니다. 구조조정과 관련해서는 좀 더 구체적인 내용들이 나오는데요. 정리해보면 ①디폴트 불가피 ②중국 정부의 직접 지원은 없다 ③헝다를 과도한 부채기업들에 대한 본보기로 삼을 것 ④비핵심 기업 지분 제3자 매각 ⑤리스크 확대 시에만 개입 등인데요.

우선 블룸버그통신은 “S&P가 기본적으로 헝다가 디폴트를 낼 것이며 중국 정부가 어떠한 직접 지원도 하지 않을 것이라는 보고서를 냈다”며 “베이징은 오직 광범위한 신용 리스크 확대가 있을 때만 개입하게 될 것이라고 한다”고 전했습니다.

블룸버그에 따르면 일단 23일 도래하는 약 8,400만 달러 상당의 이자가 있는데 30일이 지나면 디폴트가 된다고 합니다. 1차로는 지불할 수 없을 것이라는 얘기죠. UBS도 “상당한 규모의 디폴트 사태를 피할 수 없을 것”이라고 헀습니다.

이는 중국 정부가 헝다를 본보기로 삼으려고 하기 때문이라는 분석이 많습니다. 어제도 말씀드렸지만 공산당 지도부는 IT기업과 오너를 비롯해 게임·한류 스타 등과 관련해 계속해서 규제를 강화하고 있습니다. 부동산도 옥죄고 있지요. 공동번영도 중시합니다. 덩샤오핑 이후 유지돼 왔던 정치경제 체제를 다시 예전으로 되돌리려는 겁니다. 그래서 이번에 과다차입을 통해 성장해 온 기업을 손본다는 측면에서 헝다를 제물로 삼는다는 말인데요.

디폴트가 나면 채무 재조정을 포함한 피나는 구조조정을 거쳐야 합니다. 현재 중국 정부의 초점은 헝다의 디레버리징, 즉 차입 감소를 위한 워크아웃에 있는 것으로 보입니다. JP모건에서 글로벌 리서치 팀을 이끌고 있는 조이스 장은 “중국 정부가 적극적으로 구제금융을 하는 것을 보지는 못할 것”이라면서도 “하지만 중국 정부의 궁극적인 목적은 시스템 리스크를 낮추는 것이다. (헝다는) 레버리지(차입) 감소에 초점이 맞춰질 것”이라고 내다봤습니다.

참고로 중국 정부의 직접 지원이란 세금을 통한 구제금융을 생각해 볼 수 있을텐데 큰 틀에서 보면 국영은행이 충분한 추가 대출을 해줘 유동성 위기를 넘기게 해주는 것도 사실상의 직접 지원으로 볼 수 있겠습니다.

반대로 소극적 지원은 채권단이 전면에 나서는 구조조정 작업(채무재조정 등)이 될텐데요. 은행과 주요 차입자들이 공산당 손 안에 있다는 점을 고려하면 이것도 정부 지원입니다. 공산당의 허락 없이 이렇게 큰 대기업을 처리할 수는 없기 때문이지요. 사실 채무재조정 자체가 특혜입니다.

“중국 정부, 아파트 등 개인피해 중시할 것…비핵심 보유 지분 3자 매각 가능성”

중국 정부가 상대적으로 소극적인, 어떻게 보면 기본적인 지원에 나설 것으로 보는 데는 일반 국민들이 손실을 볼 수 있다는 우려가 큰 비중을 차지합니다. 물론 곧바로 파산시킬 수도 있지만(공산당이면 가능합니다) 굳이 디레버리징을 해보지 않을 이유가 없지요. 해보고 안 되면 그때가서 파산시켜도 됩니다. 굳이 리스크를 질 까닭이 적습니다.

투자전문지 배런스는 “중국 당국은 헝다가 파산하게 하거나 출자전환 형태로 구제하거나 구조조정을 주도적으로 진두지휘하는 방법 가운데 선택을 할 수 있다”며 “전문가들은 헝다의 하방위험이 크기 때문에 완전히 망하도록 내버려둘 동기가 거의 없다. 신용경색과 금융위기의 원인이 될 수 있는 데다 중국에 대한 해외투자자들의 투자심리나 기업부채에 대한 신뢰도에도 영향을 줄 수 있다”고 분석했습니다.

특히 헝다가 바로 파산해 청산되면 현재 진행 중인 부동산 사업이 줄줄이 좌초하게 됩니다. 기업들이 하는 것도 문제지만 더 큰 건 아파트죠. 일반 국민들이 입주해야 하는 아파트 사업이 도중에 중단되면 정치적 압력이 매우 큽니다. 헝다가 금융권 전체 여신에서 차지하는 비중이 0.41%라고 무시하면 안 되는 게 이 부분입니다. 뉴욕타임스(NYT)에 따르면 헝다와 관련된 아파트가 160만 채라고 합니다. 금융시스템에 영향을 줄 일은 없지만 정부를 향한 분노와 원망은 공산당도 부담스럽긴 마찬가지입니다.

ING는 “중국 정부가 헝다에 이미 구조조정팀을 파견했다”며 “정부 팀은 헝다가 최소한의 자본을 확보할 것을 도와서 건설 프로젝트를 마무리할 수 있게 도울 것이다. 또 주거용 부동산이 아닌 비핵심 기업의 지분을 국영기업 같은 제3자에 매각하도록 할 수 있다”고 했는데요. 이렇게 시간을 벌어서 구조조정을 해나갈 것이라는 뜻이죠.

S&P도 중국 정부가 불안을 피하고 싶어하기 때문에 개인 피해가 가지 않도록 노력할 것이라고 봤습니다. 반면 중국 정부 입장에서는 헝다의 달러 채권 투자자가 우선 순위에서 가장 낮고 이들에게는 손실이나 만기연장을 강요할 수 있다고 합니다.

#기자페이지를 구독하시면 미국 경제와 월가의 뉴스를 쉽게 받아보실 수 있습니다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >

susopa@sedaily.com

susopa@sedaily.com