|

|

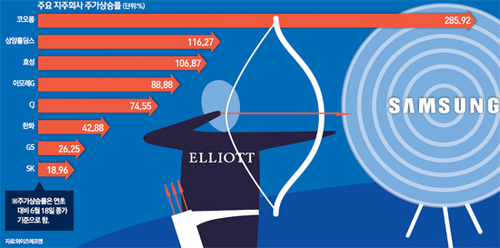

제일모직과 삼성물산의 합병을 둘러싸고 미국계 헤지펀드인 엘리엇과 삼성의 치열한 공방이 본격화되면서 지주회사에 대한 투자자들의 관심이 다시 높아지고 있다. 이번 엘리엇 사태를 계기로 국내 기업들의 지주사 전환을 비롯한 지배구조 개편 작업이 한층 속도를 낼 것으로 전망되는 가운데 '원샷법(사업재편지원 특별법)' 시행과 자회사의 배당 확대 등이 더해지면서 지주사의 투자 매력을 높이는 요인으로 작용할 것이라는 분석이다.21일 금융정보업체 와이즈에프엔에 따르면 올해 들어 SK(003600), CJ(001040), GS(078930), 효성(004800), 한화(000880), 코오롱(002020) 등 국내 주요 그룹의 지주회사 주가는 같은 기간 코스피 수익률을 크게 앞지른 것으로 나타났다.

지난 18일 종가 기준으로 코오롱 주가는 연초 대비 무려 285.92%나 급등했으며 효성(106.87%)도 6개월도 안 돼 두 배 넘게 주가가 올랐다.

또 CJ(74.55%)와 한화(42.88%), GS(26.25%), SK(18.96%) 등 국내 10대 그룹의 지주회사 주가도 같은 기간 코스피 수익률(6.62%)를 크게 웃돌았다.

특히 삼양홀딩스의 경우 지난 15일 가격제한폭 확대 시행 이후 나흘 만에 주가가 60% 가까이 뛰어오르며 가격제한폭 확대의 최대 수혜주로 떠오르기도 했다.

이들 지주사의 주가 강세 요인에는 무엇보다 자회사들의 체질 개선 효과가 크게 작용했다. 올 들어 가장 큰 폭의 주가 상승률을 기록한 코오롱의 경우 주력 자회사인 코오롱글로벌의 재무구조 개선과 잇따른 수주가 주가를 끌어올리고 있다는 분석이다.

CJ 역시 주력 자회사인 CJ제일제당(097950)을 비롯해 미디어·엔터테인먼트회사와 비상장 자회사들의 실적 개선이 가시화되면서 지주사의 주가 상승으로 이어지고 있다.

최관순 SK증권(001510) 연구원은 "순수 지주회사의 투자 포인트는 자회사의 실적 개선 여부가 핵심"이라며 "자회사의 사업 전망에 따라 지주사의 주가도 차별화될 수 있다"고 전망했다.

여기에 최근 삼성을 겨냥한 엘리엇의 공세를 계기로 지주사 관련주들의 몸값은 더 높아질 것으로 전망된다. 최남곤 유안타증권 연구원은 "삼성물산에 대한 엘리엇의 공세 과정을 살펴보면 과거 소버린과 SK의 경영권 분쟁에서 드러났듯 결국 해결책은 지주사로의 전환이 될 것"이라며 "특히 지배주주의 지분율이 낮은 회사는 좀 더 서둘러 지주 전환을 시도하려고 하면서 그룹 지배구조의 최정점에 있는 지주사 또는 잠재 지주사에 대한 관심이 높아지고 있다"고 분석했다.

비금융권 기업의 중간 금융지주사 설립을 허용하고 인수·합병(M&A) 관련 규제 및 절차를 완화해주는 등의 내용을 골자로 한 일명 '원샷법'의 국회 통과 가능성이 높아지고 있는 점도 지주사의 투자 매력도를 높이는 요인이다.

증권가에선 원샷법이 본격 시행되면 관련 자회사의 구조조정이나 인수를 통한 경쟁력 강화와 더불어 지주사를 저평가하게 만든 디스카운트 요인이 제거될 수 있을 것으로 기대하고 있다.

또 자회사 공동 출자 허용 등의 요건으로 계열사 확장이 원활해지면서 브랜드 사용료 등 지주사의 수익원이 확대될 수 있는 점도 긍정적이다. 강선아 KB투자증권 연구원은 "원샷법 통과로 지주사 설립에 관한 규제가 완화되면 지주사 전환을 하지 않은 대기업을 중심으로 지주사 전환이 활발하게 이뤄질 것"이라며 "특히 주식매수청구권을 제한할 수 있도록 제도가 개편되면 향후 분할이나 합병 등의 사업구조 재편이 가속화될 전망"이라고 내다봤다.

지주사들의 높은 배당 수준은 또 다른 매력 포인트다. 현재 국내 지주사들의 배당률은 코스피 상장사들의 평균 배당률보다 2배 가량 높은 수준이다.

최남곤 연구원은 "한국의 순수 지주회사들이 저평가된 이유는 '자회사의 실적 부진'과 '향후 기업 가치 개선에 대한 낮은 기대'에서 비롯됐다"며 "하지만 대주주 오너 일가가 M&A 등을 통해 지배구조의 최상단을 위치를 차지하고 상표권을 확보한 뒤 계열사 수를 늘리면서 구조개편이 완료되면 상표권 가치를 높여 최종적으로 지주사의 배당을 늘리는 그림을 예측할 수 있다"고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >