|

금융당국이 이달 말 발표 예정인 '100세 시대 연금정책'의 방향과 윤곽이 드러나고 있다. 공적연금(국민연금ㆍ기초연금), 퇴직연금과 함께 노후 대책으로 중요성이 커지고 있는 개인연금을 제도적ㆍ체계적으로 지원하자는 것이 골자다.

금융당국은 개인연금 활성화를 위해서는 범정부 차원의 큰 틀에서 접근하는 것이 필요하다고 보고 지난 8월부터 관련 부처와 '개인연금정책 협의회'를 구성해 운영해오고 있다.

고령화 시대를 맞아 국민 노후 보장 체계를 제대로 세우기 위해서는 공적연금 등 여타 연금과 개인연금의 역할과 범위를 정하는 일이 우선돼야 하고 이를 바탕으로 개인연금 활성화를 위한 세제 지원 등 다양한 국가 지원을 끌어낼 수 있기 때문이다.

금융당국의 한 관계자는 "관련 부처와 연금상품에 대한 세제 지원 확대, 취약층 개인연금 가입 확대를 위해 정부 보조금 지원책 등 다양한 방안을 검토하고 있다"고 말했다.

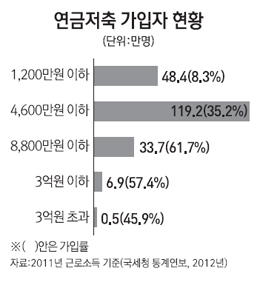

◇개인연금 세제 지원 확대 추진=금융당국 관계자의 말을 종합하면 금융위원회는 8월 정부의 세법개정안 발표에서 세제 혜택이 축소된 개인연금상품의 세제 혜택을 다시 확대하는 방안을 추진하고 있다. 정부는 8월 개정안에서 세제 적격 개인연금상품에 대한 기존의 15% 소득공제 규정을 12%의 세액공제 규정으로 바꾸겠다고 밝혔다. 이에 따라 소득 과세 표준 연 1,200만~4,600만원 이하(소득세율 15%)에 해당하는 근로 소득자들의 개인연금상품 세제 혜택이 되레 축소될 처지에 놓였다. 이들 근로 소득자층은 전체 993만명의 근로소득자 중 338만명을 차지하는 대표적인 중산층군이다.

가뜩이나 개인연금상품의 가입률이 저조한 터에 세제 혜택까지 축소될 경우 개인연금 활성화에 걸림돌로 작용할 것이라는 우려가 큰 상황이다. 이에 따라 금융당국은 국민 노후 대책 제고와 개인연금 활성화를 위해 세제 적격 개인연금상품에 한해 공제율을 15%로 다시 복원하는 방안을 관련 부처와 협의 중이다.

하지만 세제 지원 등은 국가 세수 감소와 연결돼 있어 이 같은 100세 시대 고령화 연금정책이 현실화하기까지는 부처 간에 상당한 진통이 예상된다.

◇정부 보조 연금상품도 검토=향후 고령화가 가속화하고 연금 수급자가 급증하면서 국민연금은 2040년께 재정 적자로 진입한다. 이에 따라 정부는 국민연금의 연금 지출을 줄이기 위해 지난 1988년 출범 당시 70%이던 소득대체율을 2028년까지 40%로 낮추겠다고 밝혔다. 정부는 이에 따른 국민의 노후 대책 부족분을 개인연금을 포함한 사적연금의 활성화를 통해 보완해야 한다는 인식을 갖고 있다.

독일은 공적연금의 재정이 한계를 드러내면서 개인연금으로 보완하기 위해 2001년부터 정부가 보조금을 지급하는 연금상품 제도인 이른바 '리스터' 연금을 도입해 국민 노후 대책의 중요한 축을 담당하고 있다. 금융당국도 저소득 취약층을 시작으로 정부가 일정 부분 보조금을 지급함으로써 개인연금 가입의 확실한 동인을 제공하는 방안을 검토하고 있다. 국가 재정 부족으로 퍼주기식 보편적 복지정책이 불가한 만큼 정부가 강력한 연금 인센티브를 제공함으로써 국민이 스스로 노후 대책을 펴나갈 수 있는 환경을 조성해나가도록 한다는 복안이다.

실제 과세 표준 연 소득 1,200만원 이하 근로 소득자들이 개인연금 가입률은 8.3%에 그치고 있다. 정작 노후 대책이 필요한 소득층군의 개인연금 가입률이 저조한 현실을 타개하기 위해서는 일정 부분 국가의 보조가 불가피하다는 것이 노후 전문가들의 분석이다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >