|

한국보다 한 발 앞서 초고령 국가의 덫에 빠진 일본은 국민연금 자산운용 과정에서 한국이 직면한 문제에 일찌감치 맞닥뜨려왔다.

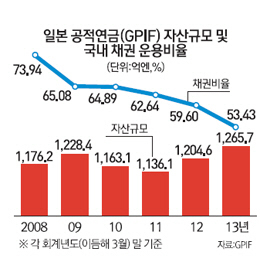

지난 수십 년간 일본 정부가 무분별하게 발행한 국채를 떠안아 온 일본의 공적연금(GPIF)은 초저금리의 국채에 과도하게 집중된 자산운용으로 고령인구 급증에 따른 연금지급 속도를 따라가지 못하고 이미 지난 2009년부터 적립금이 줄어드는 사태를 맞았다. 2013회계연도(2013년 4월~2014년 3월)의 경우 연금 수령자에게 지급된 액수가 50조5,000억엔(약 460조원)으로 사상 처음 50조엔을 돌파한 가운데 보험료나 세금·운용수익으로 지급액을 충당하지 못해 적립금에서 헐어 쓴 금액이 6조2,000억엔에 달했다. 2009회계연도 이후 5년 연속 보유자산을 팔아 부족분을 충당해야 하는 이례적인 상황에 처한 것이다.

이 같은 상황이 벌어진 데는 일본판 베이비붐 세대로 불리는 '단카이 세대'의 은퇴로 연금 수령자가 대거 늘어난 것이 큰 이유지만 장기불황에 따른 초저금리가 이어지는 상황에서 보유자산의 상당 부분을 국채로 운용해온 점도 주 요인이었다. 130조엔 규모에 육박하는 공적연금의 국내 채권 투자비중은 2014년 3월 현재 55%로 세부내역은 공개되지 않았지만 이 가운데 상당 부분이 국채에 투자된 것으로 알려졌다. 그나마 60%를 밑돈 것은 아베 신조 정권 출범 이후의 일로 2009년 3월에는 국내 채권 비중이 전체의 73.94%에 달했었다. 일본의 10년물 국채금리가 2009년 이후 1.5%대 미만에서 줄곧 하락 추세를 보이며 현재 0.5%를 밑도는 점을 감안하면 공적연금의 재정난은 당연한 결과다.

저금리에도 일본 공적연금이 국채 투자에 자산을 집중시켜온 것은 일본 국채의 안전성 때문이다. 하지만 한편으로는 장기불황과 맞물려 급속도로 진전되는 고령화에 대응하기 위해 일본 정부가 무분별하게 발행한 국채의 상당 부분을 공적연금이 떠안아 왔다는 측면도 간과할 수 없다. 은행·보험사·연기금 등 국내 기관들이 90% 이상의 국채를 소화하는 구조에서 일본의 국가부채는 지난해 말 현재 약 1,030조엔으로 불어난 상태다. 일본의 국내총생산(GDP) 대비 국가부채는 현재 230%를 넘어 전 세계에서 압도적 1위를 기록하고 있다.

이 같은 구조적 한계 속에 아베 신조 정권은 지난해 공적연금 운용에 대한 대대적인 개혁에 착수해 국내 채권 비중을 중장기적으로 35%로 낮추는 대신 해외 자산과 국내 주식에 대한 투자비중을 대폭 확대하고 있다. 다만 공적연금의 국채 매각은 '아베노믹스'의 일환으로 일본은행이 연간 80조엔에 달하는 막대한 국채를 매입하고 있기에 가능한 조치다. 다이이치생명연구소의 구마노 히데오 연구원은 최근 발간한 한 보고서에서 "실질적으로는 공적연금이 내다 파는 장기국채를 일본은행이 사들이는 것"이라며 "하지만 결국 일본은행이 떠안는 국채가 추후 부작용으로 나타날 가능성이 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >