|

|

지난 1976년에 나온 근로자재산형성저축(재형저축)은 월급 25만원 이하 근로자들의 필수품이었다. 정부가 금리와 세제 우대 조치를 해줬기 때문이다. 금리는 한때 연 20~30%나 됐다. 급여명세서에는 재형저축 공제항목이 있어 처음부터 돈을 떼고 월급을 받았다. 1995년 재정 문제로 없어지기 전까지 많은 서민들이 재형저축으로 집을 사고 자녀를 키웠다.

그런 재형저축이 18년 만인 오는 3월6일 부활한다. 정부는 물론 일선 금융회사들까지 돈 굴리는 '요술방망이'가 나오는 것처럼 벌써부터 요란하다.

하지만 속을 뜯어보면 별다른 장점이 없다. 시장금리보다 높지 않은데다 직장인들에게 중요한 소득공제 혜택이 없는 탓이다. 쏟아지는 서민대출상품을 감안하면 정부가 서민의 재산형성은 뒷전이고 대출만 권한다는 비판이 나온다.

전문가들은 "가계부채의 진정한 해결책은 서민가계의 소득증대"라며 "직간접적인 재정투입으로 대출을 더 늘려주기보다는 진정한 혜택이 있는 저축상품 출시가 절실하다"고 입을 모은다.

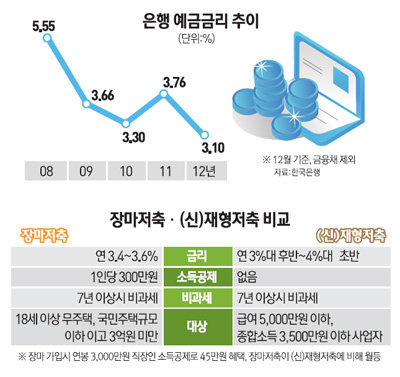

◇근로자 재산형성에 관심 없는 정부=정부는 18년 만에 재형저축을 되살린다며 생색을 내지만 속내는 다르다. 지난해 최종적으로 사라진 장기주택마련저축은 2009년까지 납입액의 40%(연간 300만원)까지 소득공제가 됐고 7년 이상 가입하면 연 15.4%의 이자소득세가 면제됐다. 직장인들에게 가장 좋은 세제 혜택은 '세액공제>소득공제>비과세>세금우대' 순이다. 비과세 혜택이 커봐야 소득공제를 따라올 수 없다. 과세표준이 1,200만~4,600만원 이하인 근로자는 세율 15%가 적용되는데 300만원의 소득공제를 받으면 단순계산으로 45만원만큼의 혜택이 있다.

그런데 장마저축을 없애면서 18년 만에 다시 내놓은 게 재형저축이다. 하지만 금리가 많아야 연 4%대 초반으로 거론된다. 현재 저축은행의 1년 만기 정기적금 금리는 연 4%대 중후반이다. 많이 주는 곳은 1년제에 연 4.8%까지 보장해준다. 재형저축이 저축은행보다 금리가 낮은 것이다. 1인당 3,000만원까지 비과세 혜택이 있는 상호금융권에 비해서도 조건이 나을 게 없다. 게다가 재형저축은 가입기간이 7년이고 직전 과세기간 총급여액이 5,000만원 이하인 근로자나 종합소득금액이 3,500만원 밑인 사업자만 들 수 있다.

이 때문에 재정당국이 장마저축은 없애놓고 생색내기 식으로 재형저축만 되살려놓았다는 지적이 끊이지 않는다. 금융당국의 한 고위관계자조차 "재정수입만 생각하다가 서민의 어려움은 잊은 꼴"이라고 비판할 정도다.

이처럼 서민의 자산형성이 정부의 우선순위에서 밀리다 보니 저축률은 떨어지고 가계빚은 눈덩이처럼 불어나고 있다. 지난해 3ㆍ4분기 총저축률은 30.4%로 1982년 3ㆍ4분기의 27.9% 이후 가장 낮았다. 부동산과 사교육비는 뛰는데 이를 따라잡을 만한 여건이 되지 못하면서 가계부채는 1,000조원을 넘어섰다.

금융당국 고위관계자는 "가계부채 문제를 풀려면 근로자의 실질임금을 높이고 재산형성을 지원해줄 만한 금융상품이 필수적"이라며 "기업이 번 돈이 근로자들에게 제대로 분배되지 않으면서 가계부채도 더 심각해지고 있다"고 설명했다.

◇실질적 지원 프로그램 절실=금융권 관계자들은 정부가 서민지원책으로 더 이상 대출상품이 아닌 실질적인 자산형성 프로그램을 내놓아야 한다고 강조한다.

박근혜 정부 들어서도 국민행복기금을 통한 다중채무자와 고금리 대출 이용자의 저금리 상품으로의 전환 지원이 예정돼 있다. 금융감독원도 최근 반전세 월세자금 대출상품을 내놓았다. 이전부터 가동돼오던 '햇살론' '새희망홀씨대출' '미소금융'의 3대 서민지원 구조에 추가로 대출지원책이 계속 늘어나는 것이다.

전문가들은 정부가 한계에 몰린 서민들에게 일시적으로 돈을 쓸 수 있게 해주는 것도 중요하지만 이는 어느 정도 틀이 갖춰진 만큼 이제는 목돈을 모을 수 있게 해주는 것이 중요하다는 데 인식을 같이하고 있다.

문제는 금리나 세제지원이 근로자들에게 실질적으로 도움이 돼야 한다는 점이다. 소득공제 혜택을 추가하거나 고금리를 보장하는 상품이 있어야 한다는 얘기다.

불입제한(월 10만~12만원)이 있지만 농어민을 대상으로 하는 '농어가목돈마련저축'은 최고 연 15.1%의 금리를 제공한다.

금융권의 한 관계자는 "정부가 이자금액을 일부 보조하고 금융권도 사회공헌 대신에 높은 금리를 제공하면 충분히 높은 수준의 금리를 제공하는 상품이 가능할 것"이라며 "시장금리보다 꽤 높아야 도움이 되지 않겠느냐"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >