|

포스코가 예상치를 밑도는 지난해 4ㆍ4분기 성적표를 제출했음에도 불구하고 올해 2ㆍ4분기 실적 개선에 대한 기대감에 강보합세로 마감했다.

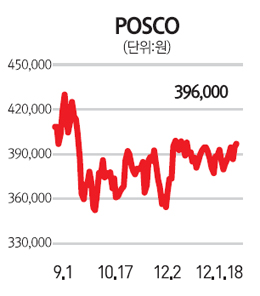

포스코는 18일 유가증권시장에서 전날 보다 0.51%(2,000원) 오른 39만6,000원에 장을 마쳤다. 크레디트스위스, 모건스탠리, 메릴린치, 골드만삭스 등 주로 외국계 증권사 창구에서 매수주문이 쏟아졌다.

지난해 4ㆍ4분기 실적이 예상보다 저조했음에도 포스코가 상대적으로 선방한 것은 철강업황이 1ㆍ4분기에 바닥을 찍고 2ㆍ4분기부터 본격적인 회복세를 나타낼 것이라는 데 전망이 제기됐기 때문으로 분석됐다.

전날 포스코는 지난해 4ㆍ4분기 매출액이 10조662억원으로 전분기보다 1.1% 늘었지만 영업이익은 6,925억원으로 36.3% 줄었다고 공시했다. 특히 영업이익은 증권사들이 제시한 컨센서스에 비해 20% 가량 낮은 수준이었다. 영업이익률도 6.9%를 기록해 지난 분기보다 4%포인트 낮아졌다. 김지환 현대증권 연구원은 “6.9% 수준의 영업이익률은 리먼 사태 이후 최저 수준”이라며 “가격을 낮춰 판매량을 늘린 덕분에 매출액 규모는 양호했지만 투입 원재료 가격이 높은 수준을 유지하면서 마진이 악화됐다”고 분석했다.

철강시황 부진이 이어지고 있는 만큼 올해 1ㆍ4분기 실적에 대한 전망도 좋지 않다. 1~2월이 전통적인 비수기인 데다 판매단가도 4ㆍ4분기보다 3~4만원 하락할 것으로 전망되기 때문이다.

하지만 2ㆍ4분기에는 상황이 달라질 것이라는 게 시장의 평가다.

올 들어 저가에 계약한 원재료가 3월부터 투입되고 국내외 철강가격 상승으로 마진이 개선되면서 올해 2ㆍ4분기 영업이익은 1조원대를 회복할 것이라는 게 전문가들의 전망이다. 이종형 메리츠종금증권 연구원은 “올해 2ㆍ4분기부터 계절적 성수기에 돌입하는데다 중국 철강사들의 가동률 상승으로 가격 인상 여건이 마련될 것으로 보인다”며 “1ㆍ4분기까지의 부진한 실적보다는 춘절 이후 철강업황 회복과 2ㆍ4분기 이후 실적모멘텀에 주목해야 할 때”라고 지적했다.

가격 메리트도 부각됐다. 문정업 대신증권 연구원은 “현 주가 수준은 주가순자산비율(PBR) 0.8배로 2008년 글로벌 금융위기 수준(0.76배)까지 하락했다”며 “원ㆍ달러 환율이 추가적으로 하락하고 중국이 지준율 인하에 나설 경우 주가 흐름에 긍정적인 영향을 미칠 것”이라고 전망했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >