|

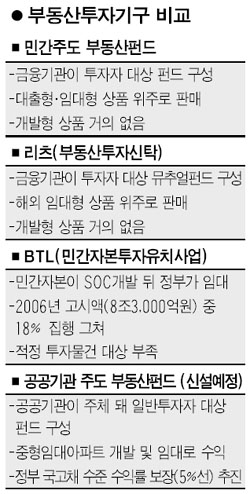

정부가 중형 임대주택 건립의 재원마련 일환으로 공공기관이 주체가 되는 부동산펀드를 대안으로 내놓았지만 제2의 민간자본유치사업(BTL)으로 전락할 수 있다는 우려가 제기되고 있다. BTL은 정부가 지난 2005년 사회기반시설(SOC)에 대한 활발한 민간투자를 유도하기 위해 도입한 방식이다. 민간이 공공시설을 짓고 정부가 이를 임대해서 쓰면 일정 정도의 수익률이 보장이 돼 활발한 SOC건설이 이뤄질 것이라는 게 당초 정부의 기대였다. 그러나 민간자본의 입맛을 당기는 적당한 투자처를 찾기 힘든 데다 수익률도 마땅치 않아 실제 BTL사업 집행 규모는 2005년 1,300억원, 2006년 1조5,000억원에 불과했다. 2006년의 경우 당초 고시액은 8조3,000억원이었지만 실제 집행은 예상치의 18%선에 그쳤다. 부동산 관련 한 전문가는 “공공기관이 주체가 되는 부동산펀드가 제2의 BTL의 신세가 되지 않기 위해서는 무엇보다도 적절한 물건, 일정액 이상의 수익률 달성이 가능해야 돈이 몰리지 않겠냐”고 말했다. 그렇지 않을 경우 펀드는 한 두 개 펀드만 인기를 끌뿐 대중화되기는 어렵다는 것이다. 민간 주도형 부동산펀드나 리츠(부동산투자신탁ㆍREITs)가 대출형이나 해외 임대형 사업을 중심으로 성장했다는 점을 감안할 때도 공공기관 부동산펀드처럼 개발한 뒤 임대하겠다는 전략은 성공을 장담하기 어렵다는 지적도 나오고 있다. 출시된 지 2년이 지난 민간 주도형 부동산펀드는 현재 7조원이 넘는 금액이 팔렸다. 그러나 내실을 보면 대부분 건설회사 등에 자금을 빌려주는 ‘대출형’이 대부분이다. 직접 개발에 뛰어들어 수익을 내는 경우는 거의 없다. 한 자산운용업체의 부동산펀드 담당 임원은 “리츠나 부동산펀드 모두 인기가 있는 부분은 수익률이 보장되는, 즉 투자금이 대출이나 일정한 임대수익을 낼 수 있는 곳에 투자되는 경우가 대부분이다”고 말했다. 리스크가 크고 장기간 개발돼야 하는 부동산개발에는 투자자들이 꺼린다는 것이다. 때문에 비록 수익률 보존이 되는 공공기관 주도의 부동산펀드도 ‘부동산 개발’이라는 리스크를 안고 얼마나 많은 투자자들이 관심을 가질지는 의문이 된다고 덧붙였다. 더구나 주택난은 서울과 인접 수도권이라는 점을 감안할 때, 이들 지역의 용지확보도 문제다. 반값 아파트처럼 시범단지로 한 두 곳 건설한 뒤 끝날 수도 있다. 또 수도권에 건립 중인 민간주도의 분양전환 임대아파트도 큰 인기를 끌지 못하고 있는 상황에서 펀드를 조성, 임대아파트를 짓겠다는 정부의 발상이 ‘유전펀드’ 성공에 지나치게 흥분하고 있는 것은 아닌지 의문이 든다고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >