|

저금리 기조가 이어지면서 보험사들이 보험의 본래 기능을 담은 보장성 상품보다 높은 금리나 세제혜택을 주는 저축성 상품 판매에 열을 올리고 있다. 특히 일부 은행계 보험사는 방카슈랑스(은행 창구를 통한 보험 판매) 채널을 통한 판매비중이 너무 높아 은행 수수료만 챙겨준다는 지적을 받고 있다. 사정이 이렇다 보니 김수봉 금융감독원 부원장보는 최근 한 세미나에서 "그동안 보험산업은 저축성 위주의 상품 판매와 과도한 사업비, 불완전 판매 등으로 (고객으로부터) 신뢰를 얻지 못했다"고 지적하기도 했다. 보험산업의 신뢰를 갉아먹는 주요 요인으로 저축성 위주의 상품 판매를 꼽은 것이다.

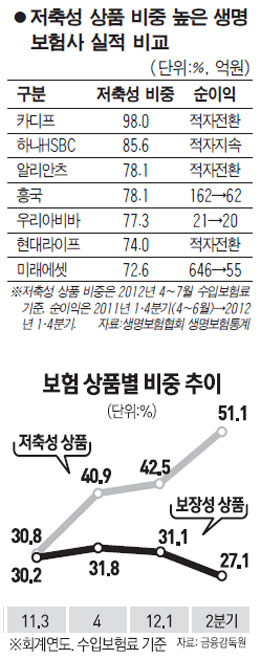

◇저축성 상품 판매비중 갈수록 높아져=금감원에 따르면 2012회계연도 2∙4분기(4~6월) 생보사 수입보험료에서 차지하는 저축성 상품과 보장성 상품의 비중은 각각 51.1%와 27.1%였다. 지난 2011년 2∙4분기까지는 보장성 비중이 저축성보다 높았지만 3∙4분기부터 정반대의 현상이 나타나기 시작해 급기야 저축성 상품 비중이 보장성 상품의 2배 수준으로 커진 것이다.

물론 기획재정부가 즉시연금에 적용하던 비과세 혜택을 내년부터 폐지하기로 하자 일시납 저축성 보험이 최근 크게 늘어난 영향이 작용했다. 하지만 보험업계에서는 일부 보험사들이 저축성 상품 판매로 몸집 불리기에 나선 것은 어제오늘의 일이 아니라고 지적했다. 보험개발원의 한 고위관계자는 "단기 실적 확대를 위해 저축성 상품 판매를 강화하던 일부 보험사들이 변액보험 판매 감소와 즉시연금 열풍에 편승해 몸집 불리기에 치중하고 있다"면서 "이러한 전략은 중장기적으로 보험사 수익을 가로막는 부메랑으로 작용할 것"이라고 경고했다.

◇저축성 보험 비중 높은 생보사들 '적자'=이러한 우려는 이미 현실로 다가오고 있다. 실제로 지난 1∙4분기에 적자를 기록한 생보사 가운데 대부분은 저축성 보험 비중이 높다는 공통점을 갖고 있다. 국내에서 영업 중인 24개 생보사 가운데 적자를 기록한 보험사는 하나HSBC와 현대라이프∙알리안츠∙에이스∙카디프∙AIA생명 등 6곳. 이들 보험사의 수입보험료에서 저축성 상품이 차지하는 비중(올해 4~7월 기준)을 보면 카디프 98.0%, 하나HSBC 85.6%, 알리안츠 78.1%, 현대라이프 74.0% 등이었다.

또 지난 1∙4분기 순이익이 전년 동기 대비 큰 폭으로 떨어진 흥국과 미래에셋∙우리아비바 등도 저축성 상품 비중이 70%대를 나타냈다.

◇보험 본연의 보장성 상품에 역점 둬야=요즘 보험업계가 가장 우려하는 걱정 가운데 하나가 역마진이다. 저금리 기조가 이어지면서 높은 공시이율로 경쟁을 벌이며 저축성 보험의 판매비중을 높였던 보험사들은 앞으로 역마진의 덫에 걸릴 가능성이 높아서다.

특히 은행계 보험사를 비롯한 중소형사들은 설계사 등 전통적 채널보다는 방카슈랑스 등 새로운 채널을 통한 상품 판매비중이 높다. 그러다 보니 중소형사들의 포트폴리오가 저축성 보험 위주로 짜여 있어 앞으로 위험할 수 있다는 우려가 커진 것이다.

그렇기 때문에 보험업계 안팎에서는 보장성 보험의 판매비중을 높여야 한다는 목소리가 높다. 이를 위해 방카슈랑스를 통해 보장성 상품을 팔 수 있도록 하는 방안을 검토해야 한다는 주장도 나오고 있다. 이석호 금융연구원 연구위원은 "중소형 보험사의 매출구조가 저축성 보험에 편중된 것은 문제"라며 "은행 창구에서 보장성 보험도 판매할 수 있도록 하는 방안을 신중히 고려해 봐야 한다"고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >