|

"정부가 국내 금융사의 해외진출을 강조하고 있지만 관련 규제 등을 철폐하지 않는다면 공염불일 뿐입니다."

국내 보험사의 한 고위 임원은 최근 기자와 만나 금융사 해외 진출에 대한 정부의 독려에 불편한 입장을 내비쳤다. 관련 규제가 엄연히 존재하는 상황에서 각 업체들의 노력만으로는 성공적인 해외 진출을 담보할 수 없기 때문이다.

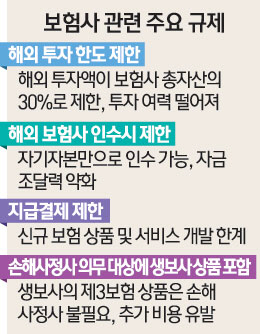

◇규제에 묶인 보험사 해외진출=당국의 대표적인 규제로는 해외 투자 한도를 총자산의 30%로 묶어둔 해외 투자제한정책이 첫손에 꼽힌다. 이러한 규제 때문에 제아무리 매력적인 투자처를 발견한다 하더라도 투자폭이 제한적일 수밖에 없다. 반면 다른 나라들은 사정이 다르다. 대만의 경우 지난 2004년 관련 한도를 기존 30%에서 단계적으로 확대해 2012년 45%까지 늘렸다. 미국과 일본은 아예 한도가 없다. 한 대형 보험사 관계자는 "추가 기준금리 인하 이야기가 나올 만큼 저금리 기조가 장기화되는데다 대체투자 시장도 이미 포화상태에 이르렀다"며 "보험사의 자산운용 부담이 가중되는 상황에서 해외 시장을 눈여겨보고 있지만 관련 규제로 손을 뻗기가 망설여진다"고 밝혔다.

국내 보험사가 해외보험사를 인수할 경우 자기자본으로만 투자하도록 묶어둔 것 또한 대표 규제 중 하나다. 국내 보험사들은 해외 보험사 인수를 추진할 때 해외 투자자 또는 사모펀드에 비해 자금 조달력이 떨어질 수밖에 없기 때문이다. 무엇보다 자기자본만으로 인수에 나설 경우 지급여력(RBC)비율이 하락할 수밖에 없어 국제회계기준(IFRS4) 도입까지 목전에 둔 국내 보험사에 해외보험사 인수는 언감생심이다.

이와 관련해 회사채 발행이나 외부차입 허용 등의 자금조달 방법을 허용해야 한다는 주장이 제기된다. 실제 중국 보험감독관리위원회(CIRC)는 보험사의 인수합병 규제 완화를 골자로 하는 '보험회사 인수합병 관리 방법'을 지난해부터 시행, 인수자금의 최대 50%를 외부 차입으로 가능하게 했다.

◇국내 규제도 여전히 산더미=국내 시장에서도 철폐해야 할 규제가 아직까지 산더미다. 첫손에 꼽히는 것이 보험사의 지급결제 허용 문제다. 이미 저축은행·우체국·증권사 등이 지급결제가 가능한 상황에서 핀테크(fintech) 시장 개척을 위해서라도 지급결제 허용을 통한 다양한 서비스 개발 토대를 마련해줘야 한다는 지적이다. 보험사가 자동이체 수수료 등으로 은행에 지급하는 금액이 연간 1,600억원에 달하는 상황에서 관련 비용 부담은 보험료 상승으로 이어질 수밖에 없다.

생보사와 손보사가 모두 팔 수 있는 상해 및 질병보험 등의 '제3보험'과 관련된 보험금 지급 시 손해사정사를 반드시 이용하도록 한 규정도 불필요한 규제로 손꼽힌다. 생보사가 파는 정액형 상품이나 실손형 상품의 경우 의사의 진단서에 따라 일정 보험료를 지불하도록 돼 있어 보험금 산정에 손해사정사 역할이 전혀 없기 때문이다. 대형 보험사들이 손해사정업무를 담당하는 자회사에 일을 맡기는 것과 관련해 '일감 몰아주기'로 몰아붙이는 것 또한 비용절감이라는 측면을 무시한 처사라는 지적도 나온다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >