발품 조금만 더 팔면 이자 1%P는 보너스<br>1년새 금리 1%P 올라 정기예금 6% 웃돌아<br>증시 출렁거리자 펀드서 빠져 나온 돈 몰려<br>저축銀은 대부분 7%대…점포 적은 게 단점

주위에서 ‘재테크의 달인’으로 통하는 김수연(42)씨는 얼마 전 주식형 펀드를 환매해 마련한 3,000만원을 은행과 저축은행의 고금리 상품에 넣었다.

미국의 서브프라임 모기지(비우량 주택담보대출) 부실사태로 야기된 신용경색 여파로 주가 변동성이 높아졌기 때문에 계속 펀드에 투자하는 게 탐탁치 않았기 때문이다. 김씨는 ‘쉬는 것도 투자’라는 말을 떠올리며 예금상품에 당분간 돈을 묻어두기로 했다.

김씨는 주식형 펀드에서 최근 1년 사이에 30%의 수익을 올렸다. 예금 금리가 펀드 수익률보다는 못하지만 “이미 번 것을 지키는 게 더 중요하다”는 생각에 은행 특판예금과 저축은행의 정기예금에 각각 1,500만원씩 넣어두었다. 금융시장이 불안해도 은행 예금은 확정된 수익을 보장하는 데다 최근 은행들이 잇따라 예금 및 적금 금리를 인상하고 있어서 수익률이 괜찮을 것이라고 판단했기 때문이다.

주식시장이 크게 출렁거리자 보수적인 성격의 투자자들은 다시 은행의 고금리상품을 찾고 있다. 특히 대출자금 확보에 어려움을 겪고 있는 시중 은행들이 금리인상 경쟁에 나서자 은행 예금은 수익성과 안정성을 겸비한 금융상품으로 부상하고 있다.

시중 은행들의 정기예금은 이미 6.0%를 넘어섰고 일부 저축은행은 7.0% 이상의 금리를 제시하며 고객들을 유치하고 있다. 또 은행의 양도성예금증서(CD)금리가 상승하면서 이에 연동해 금리가 올라가는 통장식 CD상품도 6.5%의 금리를 제공하고 있다. 은행 및 저축은행의 수신 경쟁이 가열되면서 예금 금리 인상 추세는 당분간 이어질 전망이다.

시중 은행보다 1.0%포인트 이상 금리가 높은 저축은행의 경우 시중 은행과 마찬가지로 5,000만원 한도 내에서 원금과 이자에 대해 예금자 보호 대상이 되기 때문에 금융기관 부실로 돈이 떼일 염려도 없다.

시중은행의 한 관계자는 “6.0~7.0%의 금리 수준이라면 굳이 위험부담이 큰 주식시장을 기웃거리지 않아도 안정적인 이자수익을 챙길 수 있다”며 “내년에도 은행들의 금리경쟁은 더욱 가열될 것으로 전망되는 만큼 주식투자에 실망한 시중자금이 다시 은행 고금리상품으로 되돌아올 가능성도 높다”고 설명했다.

금리가 올라가면 희비가 엇갈린다. 은행에서 대출을 받은 사람들은 이자 부담이 늘어 울상을 짓지만 예금을 맡긴 사람들은 이자 소득이 늘어나 활짝 웃는다.

주식형 펀드를 그대로 보유하자니 수익률 전망이 그리 밝지 않고, 부동산시장은 내년에도 회복조짐을 보이기 어려울 것으로 예상된다. 이러다 보니 은행의 고금리 예금 상품이 대안으로 떠오르고 있다. 특히 은행들이 2007년 결산을 앞두고 부족한 자금을 메우려면 한 푼이라도 더 수신을 늘려야 하기 때문에 보다 높은 금리를 제공하는 특판 예금을 경쟁적으로 내놓고 있다.

지난해 말만 해도 은행의 예금금리는 5.0%에 불과했지만 지금은 대부분의 은행이 6.0% 이상의 금리를 제공하고 있다. 특히 저축은행들의 경우 무려 7.0% 이상의 고금리 상품을 내놓고 고객들을 유치하고 있다.

고객들은 ▦은행별 금리수준 ▦우대금리 요건 ▦예금기간별 금리수준 ▦은행과 저축은행간 금리차이 ▦통장식 CD의 가입요건 등을 꼼꼼히 따져 자신에게 맞는 예금 상품을 선택하는 지혜가 필요하다.

◇은행 예금 금리 연 6% 웃돌아=대부분의 시중 은행들은 현재 6.0% 이상의 금리를 제공하고 있으며, 금리가 연 6.5%에 달하는 상품도 등장했다. 1년 전에 비하면 예금금리가 1.0%포인트 이상 크게 오른 셈이다.

특히 외환은행이 높은 금리를 제공한다. 외환은행은 1년 만기 정기예금의 금리를 인상해 특판 행사를 진행중이다. 1년제 정기예금 금리우대는 4,000억원 한도 내에서 연말까지 판매한다. 우대금리 적용대상은 ‘YES 큰 기쁨 예금’ ‘안심체크 정기예금’ 등이다. 적용금리는 은행의 거래실적을 감안해 영업점장이 결정하며 이달 20일 현재 YES 큰 기쁨예금은 6.5%, 안심체크 정기예금은 6.4% 수준이며, 가입시점의 금리가 만기까지 확정된다.

국민은행의 ‘와인 정기예금’도 인기몰이를 거듭하고 있다. 이달 17일 현재 13만3,802좌에 3조3,947억원의 판매실적을 올렸다. 이 상품은 개인고객을 대상으로 가입금액은 1,000만원 이상이며, 가입기간은 1년제로 만기 때 해지하지 않으면 자동으로 연장돼 최장 10년까지 예치할 수 있다. 이 상품의 최고금리는 기본금리 연 5.0%와 우대금리 연 1.05%포인트를 합해 최고 연 6.05%에 이른다. 신규 가입할 때 금연 또는 운동을 다짐하거나 예금 가입기간 중 건강검진표를 제출하면 연 0.2%포인트까지 웰빙이율을 지원하며 올해 말까지 창립기념 특별이율 연 0.25%포인트를 추가로 제공한다.

하나은행은 올 연말까지 ‘고단위 플러스 정기예금’ 금리를 최고 0.4%포인트 인상해 1,000만원 이상 1년 가입할 경우 6.5%, 6개월 만기는 6.0%의 금리를 적용한다. 또 오는 28일까지 모집금액이 100억원 이상일 경우 연 6.7% 금리를 적용하는 ‘e플러스 공동구매 정기예금’도 함께 판매한다.

우리은행은 최고 연 6.1%의 이자를 지급하는 고객사은정기예금을 3조원 한도로 연말까지 판매하며, 농협은 연말까지 최고 연 6.0% 금리를 주는 큰만족실세예금을 판매중이다.

◇연 7%를 웃도는 저축은행 예금=지점이 많지 않아 은행이용에 다소 불편한 점은 있지만 시중은행 보다 더 높은 금리를 받고 싶다면 저축은행을 이용하는 게 유리하다.

은행의 예ㆍ적금 금리는 6.0%대이지만 저축은행 예금 금리는 시중 은행보다 최고 1.0%포인트나 높다. 보통 7.0%대의 금리를 제공하며, 5,000만원 한도내에서 원리금이 보장된다.

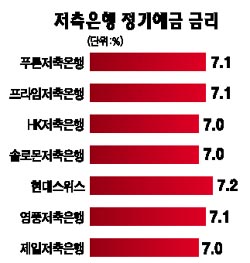

미래저축은행은 1년 만기 정기예금에 연 7.2%의 금리를 주고 있으며, 푸른저축은행은 최고 500억원 한도로 연 7.1%의 고금리 정기예금 특판상품을 선보이고 있다.

현대스위스저축은행은 강남과 올림픽지점 개점 1주년을 기념해 1년 만기 기준 연 7.2%의 금리를 보장하는 정기예금 특판을 실시하고 있다.

또 프라임저축은행은 이달 초 1년 만기 정기예금 금리를 6.4%에서 7.1%로 크게 올렸으며, 솔로몬저축은행도 지난달 말 6.5%였던 정기예금 금리를 6.8%로 올린 뒤 불과 일주일 만에 다시 7.0%까지 금리를 인상했다.

이처럼 저축은행들이 단기간에 금리를 큰 폭으로 끌어 올리고 있는 것은 시중 은행들이 정기예금 금리를 올리면서 금리경쟁력 약화를 우려한 저축은행들이 덩달아 금리를 끌어올리고 있기 때문이다.

저축은행의 한 관계자는 “2001년 이후 저축은행의 정기예금이 처음으로 7.0%를 돌파하는 등 금리상승세가 가파르게 진행되고 있다”며 “조금만 부지런히 발품을 팔면 시중은행보다 1.0%포인트나 높은 이자를 받을 수 있다”고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >