LCD TV용 후면광원장치(BLU) 업체들의 실적이 예상보다 뛰어나지는 않지만 주가가 매우 낮아 매수를 고려해볼 만한 것으로 분석됐다.

14일 동부증권에 따르면 한솔LCDㆍ디에스엘시디ㆍ태산엘시디 등 LCD BLU 3사의 지난해 4ㆍ4분기 매출액은 모두 전년동기에 비해 늘었다. 영업이익도 지난해 1ㆍ4분기를 저점으로 상승 곡선을 이어갔다. 그러나 전반적인 실적 수준은 시장 기대 이하인 것으로 평가됐다.

김유진 동부증권 연구원은 “대형 LCD TV 시장이 판매호조를 보이고 있긴 하지만 전반적인 가격인하로 관련 업체들의 수익성 개선을 기대하기는 어렵다”며 “올해 3사 모두 영업이익률이 2% 미만일 것”이라고 예상했다.

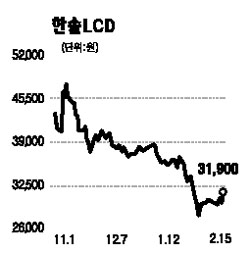

그러나 김 연구원은 “이 같은 보수적인 실적 예상에도 불구하고 주가 수준은 모두 저평가 상태”라고 설명했다. 김 연구원은 “한솔LCD는 비교적 안정적인 수익을 유지하고 있으며 매출액도 지난 2006년 수준으로 회복됐다”며 “올해 해외법인과 국내 자회사를 통한 지분법 평가이익이 기대된다”고 밝혔다. 이와 함께 목표주가로 5만9,000원을 제시했다. 더불어 디에스엘시디에 대해서는 목표주가 8,500원을 내놓았다.

한편 이날 BLU 3사의 주가는 한솔LCD가 전 거래일보다 5.98% 오른 3만1,900원을 기록했고 디에스엘시디와 태산엘시디는 각각 0.67%, 0.31% 오른 5,980원, 6,420원에 거래를 마감했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >