|

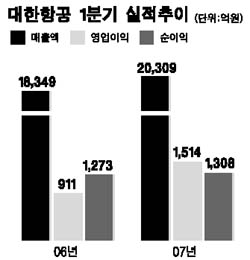

항공주가 실적호조와 유가안정이라는 양 날개로 연일 고공비행을 하고 있다. 3일 대한항공은 장중 신고가(4만7,100원)를 갈아치운 후 전날보다 4.23% 오른 4만6,800원으로 마감, 3일째 상승세를 지속했다. 아시아나항공도 3.79% 오른 7,950원에 장을 마쳐 4일 연속 오르며 8,000원선에 바짝 다가섰다. 항공주의 초강세는 여객수요 증가와 유가안정으로 올해 큰 폭의 실적개선이 예상되기 때문이다. 이날 대한항공은 지난 1ㆍ4분기 매출액이 3조309억원으로 지난해 같은 기간에 비해 10.7% 증가했으며 영업이익은 1,514억원으로 66.1% 급증했다고 이날 밝혔다. 서진희 SK증권 연구원은 “대한항공의 영업이익은 시장예상치를 충족시키는 수준”이라며 “이는 올 들어 국제선 여객수요가 크게 늘어난 반면 비용 증가폭은 크지 않았기 때문”이라고 분석했다. 올 들어 지난 3월 말까지 국제선 여객수요는 12.9% 증가한 데 반해 수송공급 증가율은 7.6%에 그쳤다. 여기에 반도체 출하량 증가 등으로 항공화물 수요도 지난해 말 이후 회복세를 보여 국제선 부문의 수익이 개선되고 있다. 김진성 교보증권 연구원은 “대한항공의 경우 미국ㆍ유럽 등 장거리 노선의 여객 매출비중이 52%에 달하고 항공 자유화로 경쟁이 심한 중국 노선 비중은 9%에 불과해 이익개선 추세가 지속될 것”이라고 말했다. 2ㆍ4분기는 계절적 수요 감소가 예상되지만 올해 큰 폭의 이익증가는 주가 모멘텀으로 작용할 전망이다. 2003년 이후 대한항공의 연간 이익은 3,000억~4,000억원대에 머물렀지만 올해는 증권사들이 7,000억~7,200억원 수준에 이를 것으로 추정하고 있다. 서 연구원은 “항공산업 특성상 항공수요에 따른 이익 증가폭이 커 이익개선 모멘텀이 지속될 것”이라며 “최근 한달 동안 대한항공 주가가 30% 급등했지만 주가순자산비율(PBR)이 1배에도 못 미치는 등 저평가된 상태로 추가 상승여력이 충분하다”고 말했다. 아시아나항공도 최근 1ㆍ4분기 시장예상치의 30%를 웃도는 436억원을 올려 증권사들도 실적전망치를 올려잡고 있다. 대신증권은 아시아나항공의 올해 영업이익을 종전 2,137억원에서 2,481억원으로 상향 조정했다. 윤희도 한국투자증권 연구원은 “적자 노선인 미국과 유럽 노선이 올해를 기점으로 흑자전환할 것”이라며 “중국 노선도 3월 이후 수익성이 회복되고 있어 올해 아시아나항공의 연간 영업이익은 지난해의 2배인 2,484억원에 달할 것”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >