|

|

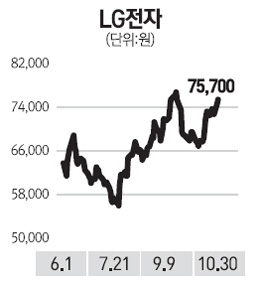

LG전자의 3ㆍ4분기 매출과 영업이익은 각각 12조3,800억원, 2,205억원으로 기존 전망치를 넘어섰다. 스마트폰 출하량 증가와 제품믹스 개선으로 휴대폰 사업이 흑자 전환에 성공한 가운데 가전과 에어컨 사업도 비교적 양호한 실적을 나타냈다.

현재 LG전자의 휴대폰 사업 경쟁력은 개선세가 뚜렷한 것으로 보인다. 전략폰인 옵티머스G는 디자인과 사용자 편의성 등에서 시장 반응이 양호하다. 또 이동통신사와 협력 관계가 강화되고 있는 점도 긍정적이다. 최근 미국 사업자인 버라이존ㆍAT&Tㆍ스프린트(Sprint) 내에서 LG전자가 경쟁사인 HTC를 스마트폰 출하량 기준으로 앞서는 모습이 보여지면서 LG전자의 스마트폰 경쟁력 개선을 입증하고 있다. 옵티머스G와 옵티머스 뷰2 등 최근 LG 스마트폰 라인업에 대한 소비자들의 인식에 점진적인 변화가 생길 것으로 보이며 이를 바탕으로 내년 모바일커뮤니케이션(MC) 부문에서 흑자 추세가 나타날 것으로 예상된다.

투자의견은 매수(BUY)를 유지하며 적정주가를 기존 9만원에서 9만6,000원으로 상향 조정한다. 현재 LG전자의 주가는 주가순자산비율(PBR) 기준 역사적 최하단부에서 등락이 이어지는 상황이다. 스마트폰 경쟁력 개선을 바탕으로 휴대폰 사업의 실적 개선 가능성이 높아짐에 따라 투자자들의 인식 변화가 예상된다. 또 TV 사업은 글로벌 기술 경쟁력을 바탕으로 시장을 선도해나가고 있으며 이러한 경쟁력 우위는 당분간 지속될 것으로 판단한다. 중장기 관점에서 현 주가는 매수하기에 매력적인 것으로 판단된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >