하이트맥주는 판매가격 인상과 시장점유율 상승으로 올해 실적 턴어라운드가 본격화될 전망이다. 하이트맥주의 영업이익은 향후 3년동안 14.3% 늘어날 것으로 보이며, 자회사인 진로도 소주값 인상과 판관비하락으로 수익성이 개선될 전망이다.

원자재인 맥아가격 상승이 이미 고점에 달해 향후 추가적인 가격상승 가능성이 크지 않은 것도 호재로 작용할 것으로 보인다 .또 영업호전은 하이트진로그룹의 잠재적 재무리스크를 감소시킬 것으로 예상된다.

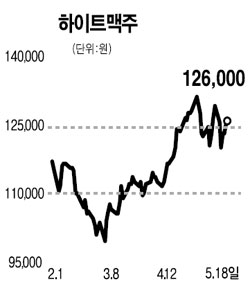

하이트맥주는 연초 맥주 주세율 인하에 따라 출고가격을 3.0% 인상했고, 비정상적으로 부진했던 맥주 출하량이 회복세를 보이고 있다. 여기에 진로의 수익성회복과 내년 상장 가능성도 하이트맥주 주가에 긍정적으로 작용할 전망이다.

하이트맥주의 진로매입가격은 주당 4만3,800원으로 시가총액은 1조9,000억원 정도다. 진로의 재상장을 위해서는 하반기 수익성 회복 및 자산매각 등이 필수적이다. 이에 따라 진로재팬의 매각을 철회하는 대신 진로 본사 및 각종 물류센터등의 자산매각은 가능할 것으로 보인다.

맥주 및 소주가격 인상에 따른 수익성 회복과 진로 재상장 재료를 바탕으로 주가 상승세가 이어질 것으로 예상된다. 목표주가는 13만8,250원을 제시한다.

김상범 삼성증권 압구정지점장

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >