4분기도 '순풍'<br>3분기 영업익 65%나 늘어 <br>태양광시장·유가 호조 힘입어 4분기엔 1,800억대 넘어설듯

| | OCI는 3·4분기 시장기대치를 충족시키는 실적을 발표했다. 세계 태양광시장이 회복세를 나타내고 있는 점은 OCI의 실적 개선에 청신호가 될 전망이다. |

|

| | 차홍선 한화증권 |

|

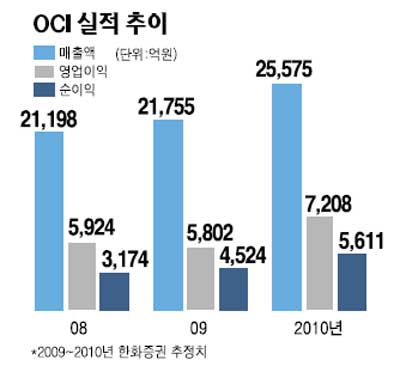

OCI(구 동양제철화학)는 3ㆍ4분기에 매출액 6,222억원, 영업이익 1,826억원을 기록했다. 이는 전기대비 각각 33.4%, 65.9% 증가한 것으로 시장기대치에 부합하는 좋은 실적이다.

신은주 한국투자증권 연구원은 이에 대해 "제2공장의 가동을 성공적으로 시작하면서 폴리실리콘의 생산량이 급증했기 때문"이라고 설명했다.

4ㆍ4분기 실적전망도 무난하다. 영업이익은 3분기와 비슷한 1,800억원대를 기록할 것으로 추정된다. 폴리실리콘 제2공장의 가동율이 전분기 75%에서 100%로 증가하면서 판매량 확대가 기대되고 국제유가 상승에 비례해 석유, 석탄 사업부문의 이익 역시 커질 것으로 예상되기 때문이다.

임지수 신한금융투자 연구원은 "OCI의 경우 환율과 국제유가에 민감하게 반응하는데 환율하락은 부정적, 유가상승은 긍정적인 영향을 끼친다"고 분석했다.

그는 특히 "평균 환율 1,150원 수준은 부담스럽지만 최근 국제유가가 급등하면서 석탄베이스의 기존사업에 긍정적인 영향을 미쳐 환율부담을 상당부분 상쇄시킬 것"이라며 "이에 따라 4분기 이익이 3분기와 비슷한 수준이 될 것"이라고 예측했다.

최근의 주가흐름은 그리 좋지 않다. 2009년 이후 OCI 주가는 시장대비 25% 넘게 초과 하락한 상태다. 이정헌 하나대투증권 연구원은 "지난해 3분기 이후 세계경기 급랭 및 이에 따른 태양광 발전수요 급감 우려로 폴리실리콘 스팟가격이 급락했고 미국 내 자회사인 콜럼비안 케미칼 매각시도의 무산, 최대 주주 일가의 불공정 주식거래 의혹 등이 악재로 작용했다"고 분석했다.

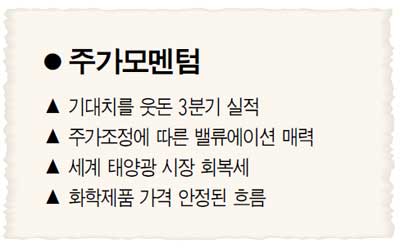

그러나 전문가들은 주가흐름이 부진한 지금이 투자 적기라고 강조한다. 물론 세계적인 증설로 인해 폴리실리콘 가격이 하락할 것으로 예상되는 점은 부담스럽다. 그러나 세계 태양광 시장 자체가 회복세를 보이고 있다는 점에서 긍정적 해석이 가능하다. 세계 태양광 시장은 북미, 중국 등의 태양광 지원확대 정책 등으로 올해 하반기부터 회복국면에 접어들고 있다.

최지환 NH투자증권 연구원은 "2009년 세계 태양광 시장은 전년대비 5.4% 감소한 5.3GW 수준에 머물 것으로 예상되지만 2010년에는 각국 정부의 지원책 확대, 태양광 패널가 하락에 따른 설치비 부담 완화 등으로 전년대비 약 52% 성장한 8.1GW까지 확대될 것"이라고 말했다.

목표주가는 대체로 30만~35만원 사이에 형성돼 있다. 현 주가(27일 종가 21만6,500원) 대비 38.6%~61.6% 가량 높은 수준이다. 이정헌 연구원은 "OCI에 대한 희망을 버리기는 아까운 시점"이라며 "업종 내 부정적 이슈는 이미 해소됐고 2공장이 풀가동 되는 등 자체 펀더멘털도 강화되고 있다"고 평가했다. 목표주가로는 36만원을 제시했다.

최지환 연구원은 "세계 태양광 시장이 회복세를 보이고 있는 가운데 신규공장 가동으로 생산량이 증가했고 이에 따라 제품 단위 당 전기료, 인건비 등이 하락하는 효과가 발생했다"며 "여기에 TDI, 벤젠, CB 등 주요 화학제품 가격이 안정된 흐름을 유지하고 있는 점도 긍정적"이라고 말했다. 그는 목표주가로는 35만원을 제시했다.

|

4분기 2공장 풀가동… 석유-석탄부문 이익 늘듯

애널리스트가 본 이회사

OCI의 2009년 3분기 매출액은 전분기 대비 33%, 영업이익은 66%, 순이익은 58% 증가, 시장의 기대 수준를 상회하는 실적을 달성했다. 이렇게 실적이 향상된 주요 이유는 2009년 7월부터 상업 가동되기 시작한 폴리실리콘 제2공장 때문인데, 제2공장의 가동률은 이미 약 75%에 달한 것으로 알려지고 있다.

2009년 4분기 실적은 2009년 3분기 실적을 상회할 것으로 전망되는데 4분기 매출액은 전분기 대비 5% 증가한 6,549억원, 영업이익은 8% 증가한 1,974억원, 순이익은 5% 증가한 1,596억원으로 예상된다.

소폭이지만 전분기 대비 증가할 것으로 전망되는 주된 이유는 폴리실리콘 제2공장의 가동율이 전분기 75%에서 100%로 높아지면서 폴리실리콘 판매량이 확대될 것으로 전망되기 때문이다. 또한 국제유가에 동행해 석유화학 제품 가격이 상승, 석유, 석탄사업부문의 이익이 확대될 것으로 기대되기 때문이다.

세계적인 증설로 인해 폴리실리콘 가격은 추가적으로 하락할 것으로 판단되나, 하락폭은 제한적일 것으로 본다.

중국 등 후발 기업들이 생산하는 폴리실리콘은 순도가 낮아 실질적으로 판매가 되지 않아 공급과잉이 예상외로 적고, 국제유가 상승에 따라 태양광 사업에 대한 각국 정부의 부양책이 확대될 것으로 기대되기 때문이다. 폴리실리콘 2공장 증설로 인해 예상외로 실적은 증가하였으나, 주가는 저평가되어 있는 현 시점이 매수 적기라고 판단된다.

차홍선 한화증권 연구원

|

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >