|

태양광 업황 악화로 한국실리콘이 법정관리를 신청하면서 최대주주인 오성엘에스티와 2대주주인 S-Oil이 상당한 타격을 입게 됐다. 반면 태양광 업체의 구조조정이 가속화되면서 OCI는 반사이익을 누릴 것으로 평가됐다.

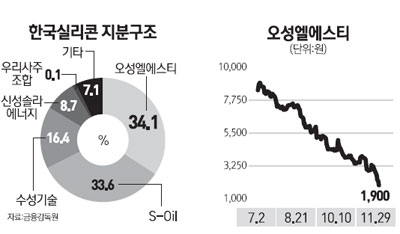

29일 오성엘에스티는 가격제한폭까지 떨어진 1,900원에 거래를 마쳤다. S-Oil도 2.11% 떨어진 9만7,200원을 기록했다. 전날 국내 2위의 폴리실리콘 생산업체인 한국실리콘이 법원에 기업회생절차를 신청했다는 소식이 투자심리를 얼어붙게 만들었다. 한국실리콘은 만기가 도래한 어음 80억원을 막지 못해 1차 부도 처리되면서 법정관리를 신청했다. 한국실리콘은 오성엘에스티가 최대주주로 34.1%의 지분을 보유하고 있고 S-Oil(33.6%), 수성기술(16.4%), 신성솔라에너지(8.7%)가 주요 주주이다.

S-Oil은 특히 태양광 투자에 대한 실패로 1,600억원 이상을 손실 처리해야 할 상황에 처했다. S-Oil은 지난해 5월 한국실리콘의 제3자 배정 유상증자에 2,673억원을 투자해 2대주주로 올라섰다. 하지만 한국실리콘의 법정관리 신청으로 인해 투자한 금액 가운데 상당 부분을 손실로 처리하게 됐다. 한 증권사의 에너지 담당 애널리스트는 “S-Oil이 한국실리콘의 투자금액에 대해 얼마나 손실 처리할 지는 법정관리 이후 자본 총액을 따져봐야 한다”며 “현재로선 대략 1,600억원 이상을 손실 처리한 뒤 실제 손실금액이 이보다 적을 경우 나중에 환급 적용하는 방식이 될 것으로 보인다”고 설명했다.

S-Oil은 이번 손실처리로 인해 배당금 축소 등의 악영향을 받을 것으로 보인다. 한 증권사 애널리스트는 “4ㆍ4분기에 회계상 반영될 일회성 악재로 작용할 수 있다”며 “특히 시가배당률이 높은 S-Oil의 연말 배당매력을 훼손할 수 있다”고 분석했다.

다만 펀더멘털에 미치는 영향은 제한적으로 평가된다. 한 신용평가사 연구원은 “S-Oil은 현금과 현금성자산을 2조원 넘게 보유하고 있어 투자금 전액을 손실 처리하더라도 신용등급이 하락하는 요인으로 작용하진 않을 것”이라고 설명했다.

한국실리콘의 최대주주인 오성엘에스티는 훨씬 심각한 타격을 입게 됐다. 오성엘에스티의 재무상황이 좋지 않은 데다 자회사가 법정관리를 신청하면서 자금 압박이 더욱 심해질 것으로 보인다. 오성엘에스티는 올 들어 3ㆍ4분기까지 417억원의 영업손실을 기록한 바 있다. 태양광 업황의 침체가 내년 하반기까지 이어질 것으로 보이는 만큼 오성엘에스티의 자금난이 커질 것이라는 게 증권업계의 분석이다.

반면 태양광 선도업체인 OCI는 반사이익을 누릴 것으로 전망되면서 이날 주가가 2.01% 올랐다. 이학무 미래에셋증권 연구원은 “한국실리콘이 경쟁업체인 만큼 OCI의 영업환경에 우호적으로 작용할 수 있다”며 “하지만 근본적으로 중요한 것은 글로벌 폴리실리콘 가격의 회복이며 업황이 개선되지 않으면 OCI의 주가회복은 제한적일 수 밖에 없다”고 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >