|

LG전자가 2ㆍ4분기 스마트폰 판매실적이 양호한 것으로 나오면서 상승했다.

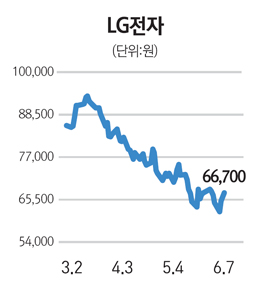

LG전자는 7일 유가증권시장에서 전거래일 보다 3.41%(2,200원) 오른 6만6,700원에 거래를 마쳤다. 이로써 LG전자는 이틀째 상승했다.

LG전자의 오름세는 스마트폰 판매 회복때문으로 분석된다. 김혜용 우리투자증권 연구원은 “스마트폰 라인업이 회복중이고, TV와 가전사업도 양호하게 진행중”이라며 “특히 스마트폰 출하량은 2ㆍ4분기에 600만대 수준으로 예상되고, LTE폰은 옵티머스 태그의 선전으로 기존 예상치를 조금 웃도는 150만대로 전망된다”고 말했다.

휴대폰 사업부문의 2ㆍ4분기 실적은 스마트폰 라인업 확대에 따른 마케팅 비용 증가로 약 510억원의 영업적자가 지속될 것으로 예상됐다.

이와 관련 김 연구원은 “약간의 영업흑자를 예상했던 기존 예상 수준을 밑도는 것이지만, 이를 부정적으로만 받아들일 필요는 없다”며 “휴대폰 사업의 마케팅 비용은 대부분 이통사에 지급하는 보조금이므로, 이 부분이 증가하는 것은 이통사의 스마트폰 판매가 늘어나는 것을 의미하기 때문”이라고 덧붙였다.

이는 곧 LG전자 스마트폰의 제품력에 대한 이통사들의 신뢰가 회복되고 있는 것으로 해석될 수 있다는 게 김 연구원의 설명이다. TV, 가전, 에어컨 사업부문의 2ㆍ4분기 실적 역시 기존 예상치를 만족시킬 것으로 전망되고 있다.

김운호 한화증권 연구원은 “모바일 사업부가 부진하지만 이를 고려하더라도 최근 주가는 지나치게 낮은 수준”이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >