|

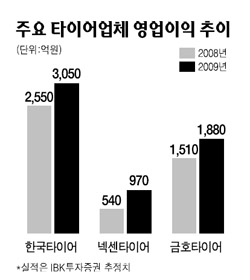

타이어주들이 자동차 수요위축 여파에도 불구하고 원재료가격 안정세에 힘입어 수익성이 점차 개선될 것으로 전망되고 있다. 하지만 세계 경기침체가 가속화되고 있고 일부 종목은단기간 반등폭이 컸던 만큼 이익개선세가 꾸준하고 상대적으로 덜 오른 종목중심으로 접근하는 게 유리할 것으로 지적되고 있다. IBK투자증권은 29일 타이어주들이 수요위축에도 불구하고 국내 업체는 비교적 선방하고 있다고 평가했다. 수요감소로 인한 외형 축소 우려에도 불구하고 고무 등 원재료 가격 하락으로 수익성 개선에 대한 기대감이 크다는 분석이다. 고태봉 IBK투자증권 애널리스트는 “한때 배럴당 150달러에 달했던 국제유가가 빠르게 하락하면서 타이어의 원재료 가격도 하락 안정되고 있다”며 “타이어 원가의 절반이상을 차지하는 천연고무와 합성고무 가격이 고점대비 50% 급락하면서 타이어 업체들의 원가부담은 크게 감소할 것”이라고 말했다. 현물시장에서 톤당 3,000달러에 달했던 천연고무 가격은 최근 1,300달러까지 급락했으며 합성고무도 유가하락과 함께 낮은 수준을 유지하고 있다. 타이어의 원가구성에서 고무류가 차지하는 비중은 56%나 된다. 이에 반해 세계적인 경기침체에 따른 자동차 수요감소는 주가할인 요인이다. 자동차공업협회(KAMA)에 따르면 올해 자동차수요는 지난해 전년대비 2.7%가 줄어든 데 이어 올해도 4.3%가 감소할 것으로 전망된다. 타이어 산업에서 자동차 비중은 84% 넘을 정도로 압도적이다. 고 애널리스트는 “전방산업인 자동차의 급격한 수요감소로 타이어산업도 어려움에 직면했다”면서도 “국내 타이어주들도 경기침체를 피해갈 수는 없지만 가격경쟁력과 품질개선, 마케팅 강화 등을 통해 글로벌 점유율을 늘리며 비교적 선방하고 있다”고 덧붙였다. 전문가들은 현재 현대ㆍ기아차가 견고한 실적을 보이고 있어 안정적인 매출과 원재료비 감소에 따른 이익개선이 가능한 실적주에 대한 매수는 유효하다고 지적하고 있다. IBK투자증권은 타이어업종 가운데 보다 빨리 원자재가격 하락의 수혜를 받게 될 넥센타이어와 한국타이어를 톱픽으로 꼽았다. 목표주가는 각각 4,000원, 1만8,000원을 제시했다. 조수홍 현대증권 애널리스트도 넥센타이어에 대해 ‘매수’의견과 목표주가 3,600원을 제시했다. 현대증권은 넥센타이어의 지난해 4ㆍ4분기 영업이익이 전년동기대비 오히려 16.7% 증가한 134억원, 영업이익률은 6.1%로 전분기 대비 2.4%포인트 개선될 것으로 전망했다. 조 애널리스트는 “넥센타이어는 중국공장의 손실폭이 축소되고 타이어주 가운데 가장 방어적인 매출구성을 갖추고 있는등 올해도 펀더멘털 개선이 예상되는 만큼 주가의 추가상승도 가능할 것”이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >