|

|

20일 경기도 분당의 SK C&C 본사 직원들은 SK㈜와의 합병 소식에 기대감을 감추지 못했다. "지금까지는 자금력이 부족해 공격적인 해외진출이나 성장사업 발굴이 어려웠지만 앞으로는 '통 큰 투자'가 가능해졌다"는 것이 이들의 이야기다. 이 같은 결정이 총수의 부재 속에서 전반적인 경영난에 허덕이는 SK그룹의 돌파구가 될지 관심이 쏠리고 있다. 또 오는 8월로 예정된 SK주식회사의 출범을 전후로 최태원 SK그룹 회장과 사촌지간인 최신원 회장, 최창원 회장의 SKC, SK케미칼이 SK그룹에서 아예 분리되는 길을 택할지도 관심사다. 최신원 회장의 경우 올해 초 보유하고 있던 ㈜SK와 SK텔레콤의 지분을 전량 매각했으며 최창원 회장은 SK케미칼의 지분율을 꾸준히 높이면서 계열분리에 대한 의지를 나타내는 것 아니냐는 관측을 낳아왔다.

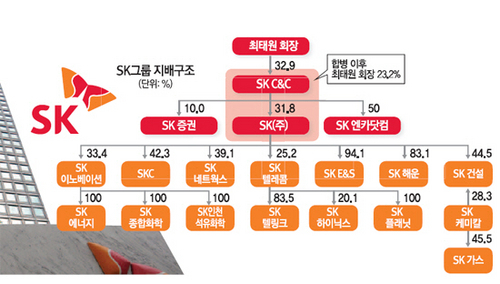

우선 SK그룹 지배구조 개편의 첫 퍼즐인 SK C&C는 SK㈜와의 합병을 통해 정보통신기술(ICT) 사업 기반과 자금력을 모두 갖추게 됐다. 그동안 기업 규모(지난해 매출 1조9,741억원)가 작아 운신에 한계가 있었던 SK C&C가 날개를 펴게 된 셈이다. SK C&C 관계자는 "그동안 SK C&C는 ICT 분야에서 상당한 기술력을 확보하고 성과도 꾸준히 올렸지만 연간 영업익이 2,000억원 수준밖에 안 돼 적극적인 투자는 어려운 상황이었다"고 설명했다.

SK C&C는 방글라데시의 정부 네트워크 구축 시스템, 아제르바이잔 지능형 교통 시스템, 투르크메니스탄 안전도시 구축사업 등을 잇따라 수주하고 중국에서 모바일커머스, 중고차 매매(SK엔카)사업 등에 나서면서 꾸준히 해외 비중을 늘려왔다. 지난해에는 자사 지분 4.9%를 대만 정보기술(IT) 기업인 훙하이그룹에 매각하며 손을 잡기도 했다. 훙하이그룹의 회사에 공장 자동화 시스템을 구축하는 사업부터 시작해 향후 중국 본토의 IT 서비스 시장으로 사업영역을 넓힌다는 포석이다.

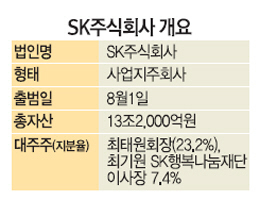

SK C&C 측은 "지금까진 '소액 베팅'만 가능했지만 새 사업지주회사가 탄생하면 SK㈜의 자금력을 기반으로 과감한 투자·인수합병(M&A) 등이 가능해질 것"이라고 내다봤다. SK주식회사가 운용할 수 있는 현금자산은 총 1조3,000억원가량에 이를 것으로 보인다.

가장 유력한 투자 분야는 SK가 그룹 차원에서 성장동력으로 지목해왔던 클라우드컴퓨팅·사물인터넷(IoT)·빅데이터 등이 꼽힌다.

이는 SK C&C뿐만 아니라 SK그룹 전체의 돌파구로도 이어질 것으로 전망된다. '옥상옥'의 불완전한 지배구조를 정리, '통 큰 투자'의 발판을 만들어 그룹 전체의 성장에 드라이브를 걸 수 있게 됐기 때문이다.

현재 SK그룹은 대주주인 최태원 회장이 SK C&C를, SK C&C가 SK㈜를 지배하는 구조다. 8월 SK주식회사가 출범하면 이 구조가 최태원 회장→SK주식회사로 간결해지면서 그동안 지적받아온 지배구조 이슈를 털어낼 수 있을 뿐만 아니라 그룹의 실적 악화에도 보다 빠르게 대응할 수 있을 것으로 기대된다. SK 측은 "지배구조를 단순화하고 안정적인 사업 추진의 동력을 얻게 될 것"이라고 기대감을 나타냈다.

또 SK하이닉스를 제외한 대부분의 주력 계열사가 실적 악화의 늪에 빠진 상황에서 신성장동력 창출이라는 의의도 크다. SK이노베이션은 지난해 1조원이라는 천문학적 영업적자를 냈다. 그룹의 대표적인 캐시카우였던 SK텔레콤은 지난해 영업이익이 전년보다 9% 줄어드는 등 성장의 한계가 드러나고 있다는 평가를 받는다.

한편 SK주식회사의 성장과 함께 그동안 지적돼왔던 SK의 '일감 몰아주기' 문제도 점차 해결될 것으로 보인다. SK C&C의 내부거래 비중은 2013년 49%(개별 재무제표 기준)였으며 지난해에는 46%대로 소폭 떨어졌을 것으로 관측된다. SK C&C 관계자는 "해외사업을 확대해 외부거래의 비중을 늘리면 일감 몰아주기 문제도 자연히 풀릴 것"이라고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >