|

|

|

|

2ㆍ4분기 결혼시즌과 여름성수기 물량이 동시에 늘면서 롯데하이마트가 견조한 매출성장세를 이어가고 있다.

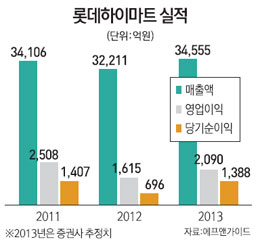

지난 1ㆍ4분기 롯데하이마트는 매출액이 지난해 같은 기간보다 4.7% 늘어난 7,287억원, 영업이익은 1.1% 감소한 304억원을 내놓으며 시장의 눈높이를 겨우 맞춘 실적을 내놨다. 영업이익이 감소한 것은 지난해 신규점이 17개 늘어나면서 고정비가 늘었기 때문이다. 하지만 전문가들은 롯데하이마트가 1분기 부진을 씻고 2분기에는 큰 폭의 실적개선을 보일 것으로 전망하고 있다. 관련 업계에 따르면 롯데하이마트는 지난 4월 매출액이 지난해 같은 기간보다 10% 이상 증가한 것으로 알려졌다.

롯데하이마트의 매출증가는 웨딩시즌이 본격화 된 것에 자극을 받았다. 웨딩시즌은 보통 3월에 시작해서 2분기 본격화된다. 지난해 상반기에는 윤달의 영향으로 혼인건수가 크게 감소하며 가전수요가 크게 줄었다. 하지만 올해는 윤달이 없기 때문에 지난해에 비해 분기 매출이 크게 늘어날 것으로 보인다.

여름을 맞이해 에어컨 수요도 늘고 있고 김치냉장고의 매출도 늘고 있다는 평가다. 박종렬 HMC투자증권 연구원은 "소비경기침체 속에 국내 가전제품 판매의 뚜렷한 회복을 기대하긴 어렵지만 롯데하이마트는 지난해 상반기 실적이 저조해 낮은 기저효과로 올해 2분기 실적은 좋을 전망"이라며 "지난해 윤달로 인해 부진했던 혼수수요가 회복되고 있고 에어컨예약판매도 호조를 보이는데다 감소세였던 김치냉장고 판매도 개선될 것"이라고 평가했다.

전문가들은 롯데하이마트가 2분기 실적을 넘어 올해 전체 실적도 견조할 것으로 내다보고 있다. 롯데쇼핑과 롯데카드 등 롯데계열사 등과 협업에 따른 시너지효과가 기대되기 때문이다.

특히 롯데카드의 적극적인 프로모션이 롯데하이마트의 가격경쟁력을 높여줄 것이라는 평가다. 손윤경 키움증권 연구원은 "롯데카드는 연간 100만원까지 롯데하이마트 구매액의 8%를 할인해주고 100만원이 넘는 금액은 다시 8%까지 포인트를 적립해주는 서비스를 제공해 직접 가격할인효과로 소비를 자극하고 있다"며 "롯데카드의 적극적인 프로모션에 힘입어 올해 높은 성장이 기대된다"고 분석했다.

롯데쇼핑과 롯데마트와의 시너지효과도 기대된다. 박 연구원은 "롯데마트와 가전제품 공동구매, 가전유통 채널통합과 공동판매, 해외 점포를 활용한 해외시장 진출 등 당초 예상한 전략이 나올 것"이라며 "롯데그룹과의 협업을 통한 시너지효과도 향후 진행될 것"이라고 내다봤다.

금융비용감소도 롯데하이마트의 실적에 긍정적인 요소라고 전문가들은 판단했다. 롯데하이마트는 지난 1분기 실적에서 금융비용이 지난해 같은 기간 174억원에 비해 크게 줄어든 90억원을 기록했다. 이는 롯데쇼핑 계열사 편입에 따라 신용등급이 상향돼 이자비용이 감소했기 때문이다. 정연우 대신증권 연구원은 "지난 1분기 영업이익은 역성장했지만 순이익은 이자비용이 크게 줄어들며 시장예상치를 웃돌았다"라며 "올해는 차입금 리파이낸싱에 따라 이자비용이 지난해(667억원)보다 절반이상 줄어든 315억원수준을 기록할 것"이라고 평가했다.

김경기 한화투자증권 연구원은 "롯데하이마트의 올해 월별 매출 성장률은 1월 2%, 2월 3%, 3월 9%, 4월 12%로 지속적으로 개선 중이다"라며 "2분기에는 에어컨매출지속, 유진기업이 지급한 인수합병(M&A)위로금 70억원 등으로 영업이익이 최소 30%억원 이상 늘어날 수 있을 것"이라고 전망했다. 이어 김 연구원은 "올해 전체 매출액은 지난해(3조2,210억원)보다 2,000억원이상 늘어난 3조4,910억원, 영업이익은 지난해(1,610억원)보다 크게 뛴 2,220억원을 기록할 전망"이라고 분석했다.

상반기 기저효과 따른 실적 호전 기대 애널리스트가 본 회사 |