|

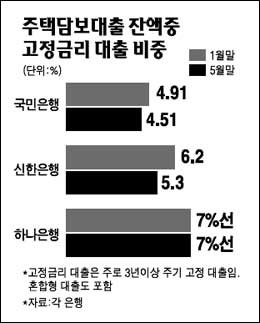

주택담보대출자들이 '변동금리냐, 고정금리냐'를 놓고 딜레마에 빠졌다. 경제전문가들이 올 하반기부터 금리인상을 점치고 있지만 변동금리와 고정금리 대출 간 이자율 격차가 커 고정금리 기피 현상이 심화되고 있어서다. 특히 기존 대출자들의 경우 고정금리 상품으로 전환시 기존 대출의 중도상환 수수료를 부담해야 하는데다 집값 하락에 따른 담보가치 하락으로 대출한도가 축소될 수 있어 고민이 한층 깊어지고 있다. 4일 금융권에 따르면 지난 5월 말 현재 국민은행ㆍ신한은행ㆍ하나은행 등 3대 주요 시중은행의 총주택담보대출 잔액 중 고정금리 대출 상품 잔액은 각각 4~7%선에 그쳤다. 이 가운데 국민은행은 변동금리 대출 잔액 비중이 1월의 4.91%에서 4.51%로 줄었다. 신한은행도 같은 기간 6.2%에서 5.3%로 비중이 축소됐다. 국민은행의 경우 고정금리 주택담보대출 잔액은 올 1월 말 3조5,580억원에서 5월 말 3조3,134억원으로 감소했다. 그나마 순수 고정금리 상품의 대출 잔액은 5월 말 현재 372억원에 그쳤고 나머지는 혼합형 대출로 나타났다. 신한은행 역시 고정금리 대출(3년 이상 금융채 연동 대출 기준)의 잔액은 올 1월 말 현재 2조1,884억원이던 것이 5월 말에는 1조9,592억원으로 줄었다. 하나은행의 경우도 5월 말 현재 주택담보대출 잔액은 25조260억원으로 이중 혼합형 대출을 포함한 고정금리 대출 잔액은 7%선에서 그쳤다. 고광래 국민은행 개인여신부 팀장은 "대출 고객들이 지금의 시중금리가 더 이상 떨어지기 힘든 바닥이라는 인식을 갖고 있지만 고정금리 대출 금리가 3개월 변동금리 대출보다 2%포인트가량 높아 선뜻 고정금리를 선택하지 못하는 것 같다"고 분석했다. 이 같은 고정금리 기피 현상은 지난해 금리인상을 예상하고 주택금융공사 등이 판매하는 장기 고정금리 상품으로 갈아 탔다가 올해 저금리 상황에서 상대적으로 손해를 본 대출자들이 생기면서 한층 깊어졌다는 게 시중은행들의 설명이다. 하지만 변동금리와 고정금리 간 차이인 2%포인트는 경기상황에 따라 금세 좁혀질 수 있으므로 단기 변동금리만 고집하는 것이 정석은 아니라는 게 전문가들의 조언이다. 지난해에도 1~2%포인트씩 시중금리가 등락하면서 대출계약자들의 애를 타게 했다. 특히 최근에는 초인플레이션 우려가 확산되고 있고 내년 상반기부터는 본격적인 경기회복이 예상되는 만큼 3개월 주기 변동금리보다는 6개월, 혹은 1년 주기의 변동금리를 선택하는 것도 바람직하다는 게 은행권의 조언이다. 또 장기 고정금리를 선택하는 경우라면 5년 이상 고정금리 대출보다는 비교적 금리전망을 용이하게 할 수 있는 3년 고정대출 금리를 이용하는 게 좋다고 설명했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >