|

올 상반기 투자처를 찾지 못하는 단기성 자금들이 은행 곳간에 쌓이면서 이자를 거의 안 줘도 되는 저금리성 예금이 큰 폭으로 늘었다. 이에 따라 하반기 금리 인상이 이뤄질 경우 낮은 조달 비용을 발판으로 은행 실적이 본격 개선될 것이라는 기대가 나온다.

은행들은 특히 상반기에 기준금리 인하와 안심전환대출 영향으로 순이자마진(NIM)이 하락했음에도 불구, 핵심 이익(이자이익+수수료이익)은 되레 늘어나는 등 비교적 강한 생존력을 보여줬다. 하지만 하반기에는 기업경기 악화로 대손충당금 쇼크에 노출될 우려가 커지고 있는 데다 금융당국이 은행의 가장 안전한 수익원인 주택담보대출을 조이고 있다는 점이 악재로 평가된다.

27일 금융계에 따르면 KB금융·신한금융·하나금융·농협금융의 실적 발표가 마무리된 가운데 금융지주의 핵심인 은행에서 저금리성 예금이 큰 폭으로 증가한 것으로 나타났다.

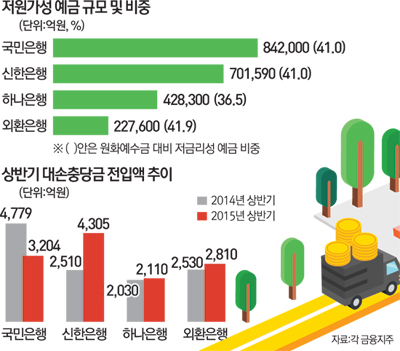

신한은행은 요구불예금과 기업 자유예금 등을 합한 유동성 핵심예금이 6월 말 기준 70조1,590억원으로 연초에 비해 13.1%나 늘었다. 전체 조달에서 유동성 핵심예금이 차지하는 비중도 38%에 달한다.

국민은행도 지난 6월 말 요구불성 예금이 84조2,000억원으로 연초 대비 10.9%가 늘었다. 전체 원화예수금 가운데 요구불성 예금이 차지하는 비중이 41%가 넘는다. 하나은행과 외환은행의 저금리성 예금 비중도 각각 35.1%, 32.8% 수준까지 증가했다.

저금리성 예금은 자유로운 입출금이 가능하지만 0%대의 낮은 금리만 주기 때문에 은행의 조달 비용을 낮출 수 있다. 금리 인상이 시작되면 그만큼 은행의 수익이 배가되는 효과가 생긴다. 양종희 KB금융지주 부사장은 "단기 자금들이 은행에 쌓이는 추세가 지속되고 있고 은행도 계좌이동제 등에 대비, 단기 자금들을 붙잡기 위해 다양한 방안을 강구하고 있다"며 "금리가 인상될 경우 요구불성 예금을 발판으로 은행 수익이 개선될 것"이라고 말했다.

기준금리 인하라는 '악재' 속에서도 핵심이익(이자이익+수수료이익)이 늘었다는 점도 눈여겨볼 부분이다. 농협은행은 상반기 NIM이 전년 동기 대비 0.03%포인트 하락했지만 이자이익은 2조922억원으로 1.4% 증가했고 수수료이익도 1,865억원으로 19.1% 늘었다. 신한은행도 이자이익과 비이자이익을 합한 핵심이익이 지난해 동기에 비해 3.1% 증가했다. 이자이익은 5.5% 줄었으나 수수료 등 비이자 부문 이익이 43%나 급증한 데 따른 것이다. 금융계의 한 관계자는 "주식 투자 열기에 힘입은 '증시 효과'가 펀드 수수료 증가 등으로 이어지면서 은행 실적에 반영된 측면이 크긴 하지만 기준금리 하락이라는 악재를 은행들이 나름대로 효율적으로 극복했다"고 평가했다.

은행들은 내부적으로 허리띠를 졸라매면서 하반기 수익성을 높이기 위해 안간힘을 쓰고 있다. 국민은행의 경우 상반기에 실시된 대규모 명예퇴직 비용을 모두 털어냈고 신한은행 또한 대손충당금을 과감하게 쌓은 것으로 알려졌다. 하나은행과 외환은행의 경우 통합과 함께 초기 통합비용이 약 4,000억원가량 발생할 것으로 예상되나 통합으로 얻는 비용절감 등 기대 효과는 이를 상회할 것으로 전망된다.

다만 조선·철강·건설업 등을 중심으로 기업 부실이 심화되고 있는 점은 은행이 애써 지킨 수익을 한꺼번에 날릴 수 있는 거대한 변수다. 당장 신한은행이 상반기에 쌓은 대손충당금만 해도 4,305억원으로 이미 지난해 전체 대손충당금(4,560억원) 규모에 육박하고 있다.

하나은행과 외환은행도 2·4분기에 쌓은 대손충당금만 각각 1,338억원, 1,590억원으로 전 분기에 비해 큰 폭으로 늘었으며 외환은행의 경우 기업 여신에 대한 6월 말 연체율이 지난해 두 배 수준인 0.81%까지 치솟아 여신 건전성 우려가 커지고 있다. 시중은행의 한 여신 담당 부행장은 "기업 여신에 대한 관리가 제대로 이뤄지지 않으면 반기 또는 분기 순익이 없어질 수 있는 쇼크가 발생할 수 있다는 점이 하반기 은행권의 최대 리스크"라고 말했다. 은행들은 이에 따라 하반기에도 대기업 여신을 줄여나가며 중기와 소호(SOHO) 대출 분야를 집중적으로 공략할 것으로 보인다. 외감(외부 회계법인 감사 대상) 중소기업뿐 아니라 비외감 중소기업에서의 대출 경쟁도 치열해지고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >