|

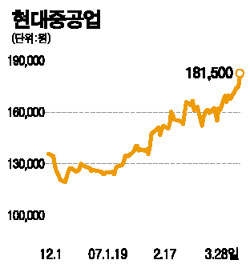

대림산업과 현대중공업이 중동 지역에 대규모 플랜트를 수주할 가능성이 높을 것으로 전망되면서 강세를 이어가고 있다. 28일 대림산업 주가는 장중 신고가(8만7,800원)를 경신한 후 전날보다 2.73% 오른 8만6,500원에 마감하며 2일째 상승세를 이어갔다. 이 같은 강세는 올 들어 대림산업이 잇따라 해외 대형공사를 따내고 있는데다 중동 지역을 중심으로 추가 수주 가능성이 커지고 있기 때문이다. 업계에 따르면 총 150억달러 규모의 쿠웨이트 알주르 정유공장 공사가 오는 4월 재입찰에 들어갈 예정이다. 4개 부문으로 이뤄진 이번 프로젝트와 관련, 지난해 실시된 1차 입찰에서 최저가로 낙찰받은 전례가 있는 대림산업, 현대중공업, GS건설 등 국내 기업들의 수주 가능성이 높아지고 있다는 분석이 나오고 있다. 특히 대림산업은 최근 7억달러 규모의 이란 정유시설 공사를 수주하는 등 올 들어 21억3,000만달러의 해외수주 실적을 올렸다. 이는 지난해 해외수주 물량의 6배에 달한다. 변성진 미래에셋증권 연구원은 “이번 쿠웨이트 입찰을 포함해 연내 4~5곳의 해외 수주를 추진하고 있다”며 “지난해 이후 고수익의 해외공사가 매출에 반영되면서 수익성도 개선될 것”이라고 말했다. 미래에셋증권은 대림산업의 올해 영업이익이 지난해보다 17.1% 늘어난 3,244억원에 달할 것으로 전망했다. 현대중공업도 중동 지역의 플랜트 수주와 함께 선박 부문 실적 호조세가 이어질 것이라는 전망에 힘입어 이날 장중 18만4,000원으로 신고가를 경신한 후 3.71% 오른 18만1,500원에 마감해 사상 첫 18만원 고지에 올랐다. 송재학 우리투자증권 연구원은 “올해에도 조선ㆍ플랜트ㆍ엔진기계 등 전부문의 수주가 호조세를 지속할 것”이라며 “특히 지난해 2ㆍ4분기 5.3%에 머물었던 영업이익률이 올 1ㆍ4분기와 2ㆍ4분기 각각 8.8%, 10.3%로 높아질 것으로 전망된다”고 분석했다. 메릴린치증권도 현대중공업 전체 매출의 50%를 차지하는 비조선 부문의 실적 호조를 감안해 올해 주당순이익(EPS)을 1만5,847원으로 종전보다 23% 높여 잡았다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >