|

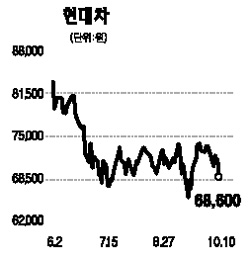

현대차는 지난 달 26일 임금 협상안을 타결했다. 임금 협상안이 타결되는 과정에서 발생한 인기차종의 생산차질과 고유가 등 거시경제의 악화로 인한 SUV 수요의 감소로 현대차의 수익성 하락은 불가피한 것으로 판단된다. 파업의 영향은 판매부문으로 전이돼 3ㆍ4분기 현대차 판매는 31만2,258대로 전년동기 대비 17.7% 감소했다. 이는 임금 협상안 타결로 생산이 정상화 될 것으로 판단되므로 3ㆍ4분기 생산부족분이 4ㆍ4분기에는 실현될 것으로 예상된다. 따라서 현 시점에서의 현대차에 대한 투자판단은 3ㆍ4분기 실적 악화 보다는 4ㆍ4분기 실적 개선에 초점을 맞추는 것이 합리적이다. 4ㆍ4분기 현대차 실적 개선의 근거는 다음 4가지로 요약된다. 현재 현대차의 주문잔고는 29만대에 이르는 것으로 추정된다. 이 가운데 27만대는 해외주문잔고이며 2만대는 국내 주문잔고로 추정된다. 이는 2008년 기준 현대차의 글로벌 생산능력 310만대 대비 9.3% 수준으로 4ㆍ4분기 실적 개선의 근거가 된다. 또 다른 근거로는 중소형 승용차에 대한 수요가 견고하다는 것이다. 현대차의 경우 글로벌 시장에서 고연비 중소형 라인업에 경쟁력을 갖추고 있기 때문에 경쟁사 대비 우수한 성과를 보일 것으로 판단된다. 또 환율 상승으로 인해 현대차의 수출 수익성이 급증했다는 점이다. 환율이 단기간에 급등해 판매보증충당금 등 회계적인 이슈가 있었으나, 지금의 환율 수준에서 변동성이 줄어든다면 실적 개선 폭은 더욱 커질 것으로 판단된다. 마지막으로 브랜드가치 제고를 통한 글로벌 시장점유율을 확대다. JD파워가 실시한 2008년 VDS(내구품질조사ㆍ판매후 3년이 지난 차량 100대를 대상으로 품질불만 건수를 나타내는 수치)에서 현대차는 작년 대비 7단계 상승한 6위를 차지하였다. IQS(초기품질조사ㆍ판매후 90일이 경과한 신차를 대상으로 100대당 품질결함 건수를 나타내는 수치)에서는 3위를 차지 향후 VDS 순위가 더욱 올라갈 것으로 기대된다. 이 같은 점들을 고려할 때 현대차는 품질 개선을 통해 중고차 가격과 잔존가치를 향상시키고 나아가 브랜드가치 제고를 통한 시장점유율 확대가 예상된다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >