|

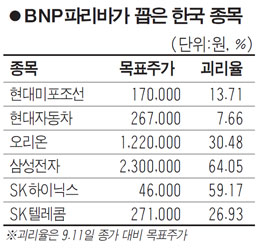

최근 글로벌 투자은행들이 위기에 직면한 신흥경제국과 차별화된 경쟁력을 갖춘 한국 시장에 대한 높은 관심을 나타내고 있는 가운데 BNP파리바가 그중에서도 특히 주목할 만한 국내 종목을 제시했다. BNP파리바는 지난 9일 아시아 전략 보고서에서 삼성전자ㆍ현대자동차ㆍ현대미포조선ㆍSK하이닉스ㆍ오리온ㆍSK텔레콤 등 6개 종목을 최선호주(top picks)로 꼽으며 '매수' 의견을 제시했다.

종목별로 살펴보면 유가증권시장 시가총액 1위인 삼성전자의 경우 최근 마이크로소프트(MS)에 넘어간 핀란드의 노키아와 달리 수직 통합된 사업 구조를 강점으로 꼽았으며 매년 새로운 제품을 출시하고 있어 한 제품이 실패하더라도 이를 보완할 수 있다며 성장 전망을 밝게 봤다. 단기적인 관점에서는 이번에 출시된 '갤럭시노트3'가 '갤럭시S4'의 판매 부진을 만회화며 새로운 캐시카우가 될 것으로 내다봤다. BNP파리바는 삼성전자의 목표주가를 11일 종가 대비 64.1%나 높은 230만원으로 제시했다.

이번 BNP파리바의 보고서에서 특히 눈길을 끄는 부분은 현대미포조선에 대한 평가다. 최근 유럽 경기 회복에 대한 기대감으로 조선업이 살아날 기미를 보이고 있는 가운데 BNP파리바는 현대미포조선의 늘어난 수주에 주목했다. BNP파리바에 따르면 현대미포조선은 이미 연간 수주 목표치인 32억달러의 89%를 달성했으며 올해 전체적으로는 목표치를 25% 웃돈 40억달러 수주를 달성할 것으로 내다봤다. BNP파리바는 현대미포조선의 목표주가는 이날 종가 대비 13.7% 높은 17만원으로 제시했다.

이외 현대차는 해외 판매증가와 내년에 출시될 신차, 오리온의 경우 중국 시장의 성장, SK텔레콤은 롱텀에볼루션(LTE)과 롱텀에볼루션 어드밴스드(LTE-A) 시장의 성장 가능성 등을 주가에 긍정적인 영향을 미칠 요인으로 분석했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >