|

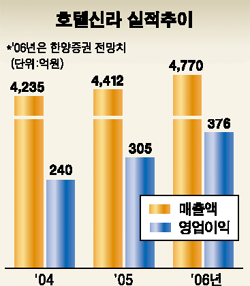

최근 호텔신라의 주가 조정을 매수 기회로 삼아야 한다는 의견이 잇따르고 있다. 올 1ㆍ4분기에는 호텔 리모델링 작업으로 저조한 실적을 올렸지만 하반기부터 실적 모멘텀이 예상된다는 것. 한양증권은 24일 호텔신라에 대해 “내국인 출국자 수가 늘면서 면세점이 매출이 증가하고 삼성 계열사를 대상으로 한 호텔 예약 대행업이 수익성 개선에 기여할 것”이라며 투자의견 ‘매수’와 목표주가 2만원을 제시했다. 올해 매출은 4,770억원, 영업이익은 376억원으로 지난해보다 각각 8.1%, 23.2% 늘 것으로 내다봤다. 윤재희 한양증권 애널리스트는 “올해 예상 주가이익비율(PER)은 23.1배 정도로 전세계 주요 호텔 체인업체가 평균 33배인 데 비해 낮은 편”이라고 덧붙였다. 남옥진 대우증권 애널리스트도 “올 1ㆍ4분기 실적 둔화는 서울호텔의 1~2층 리모텔링 공사로 인한 일시적인 현상”이라며 목표주가 2만원, 투자의견 ‘매수’를 제시했다. 그는 “서울호텔의 실적 회복, 베이커리 ‘아티제’의 홈플러스 전점 진출 가능성, 서울 면세점의 영업 확대 추진, 내년 상반기 인천공항 면세점 재입찰 기대감에 힘입어 올해 하반기 이후 주가 상승 모멘텀이 강화될 것”이라고 말했다. 한편 호텔신라 주가는 지난 2월 1만1,000원대에서 이달 3일 장중 한 때 1만7,150원까지 올랐으나 증시가 급락하고 차익 매물이 나오면서 최근 1만5,000원 안팎에서 조정 양상을 보이고 있다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >