|

가계부채 증가율이 안정세를 되찾고 있지만 취약 부문의 가계부채 구조는 더 악화됐다. 저소득층을 중심으로 상환능력보다 빚 부담이 큰 과다채무가구가 늘었고 자영업자 절반가량의 원리금상환부담률이 40%를 초과하는 과다채무자로 나타났다.

한국은행이 2일 발표한 '통화신용정책보고서'에 따르면 지난해 3월 말 기준으로 소득 대비 원리금상환비율(DSR)이 40%가 넘는 가구 비중이 9.9%였다. 정부의 가계부채 종합대책이 나오기 전인 2010년 2월 말(7.8%)보다 2.1%포인트나 상승했다.

먼저 저소득계층의 과다채무자는 눈에 띄게 늘었다. 2010년 2월과 2011년 3월을 기준으로 소득이 낮은 소득 1분위와 2분위 계층의 과다채무가구 비중은 각각 7.3%→9.2%, 9.4%→12.9%로 증가했다.

과다채무가구는 금리가 높은 비은행 금융기관의 차입 비중을 늘리면서 상환부담이 커졌다. 일반부채보유가구(DSR 40% 이하인 가구)의 비은행 차입 비중은 33.5%인 반면 과다부채보유가구의 비은행 차입 비중은 41%에 달했다. 소득별로도 저소득층(소득 1~2분위)은 금리부담이 큰 비은행권 차입 비중이 57.6%로, 3~5분위 중상위 소득계층(32.3%)보다 두 배 가까이 높다. 이와 함께 세 곳이 넘는 금융기관에서 돈을 빌린 다중채무자도 2009년 17.1%에서 지난해 말 18.6%로 증가했다.

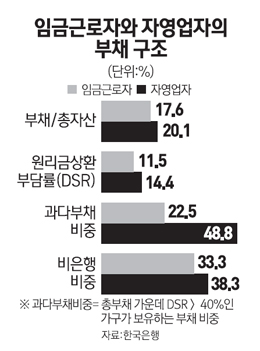

자영업자의 부채구조도 임금근로자보다 취약했다. 예컨대 지난해 실시한 가계금융조사 결과 자영업자의 DSR는 14.4%로 임금근로자(11.5%)보다 높았다. 과다부채 비중도 자영업자(48.8%)가 임금근로자(22.5%)보다 두 배 이상 많다. 상대적으로 느슨한 규제의 적용을 받는 비은행기관 부채 비중 역시 자영업자(38.3%)가 임금근로자(33.3%)에 비해 높았다.

한은은 "자영업자는 DSR와 과다부채 비중 등이 모두 임금근로자보다 높은데다 경기변동의 영향을 크게 받아 채무상환능력의 안정성이 상대적으로 떨어진다"면서 "경기부진이 지속될 경우 가계부채 부실화 위험을 증폭시킬 수 있다"고 지적했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >