|

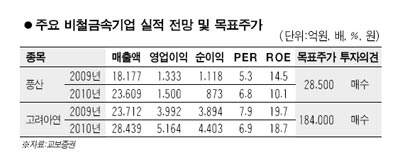

비철금속가격이 완만한 상승세를 유지함에 따라 관련 업계의 실적도 개선될 것으로 기대되는 만큼 비철금속업종에 대한 투자 비중을 확대해야 한다는 주장이 잇따라 제기되고 있다. 이에 따라 비철금속업종의 리더이자 밸류에이션 매력이 높은 풍산, 고려아연 등에 대한 매수 의견이 잇따르고 있다. 현대증권은 9일 "실수요 회복을 바탕으로 비철금속 가격이 강세를 지속할 것으로 예상된다"며 "이 같은 가격 상승에 힘입어 비철금속업종의 실적은 하반기에도 계속 호조를 보일 것"이라고 전망했다. 현대증권은 비철금속 가격이 하반기에도 상승할 것이라는 전망의 근거로 ▦미국과 중국을 중심으로 한 글로벌 수요 확대 ▦출구전략 우려 불식 등을 제시했다. 현대증권의 김현태 연구원은 "글로벌 재정확대 정책이 지속됨에 따라 비철금속 가격은 하반기에도 강세를 보일 것"이라며 "특히 그 동안 비철금속 업체의 주가 하락을 불러일으켰던 유동성 축소 우려도 이번 G20회담을 계기로 불식됐다"고 설명했다. 엄진석 교보증권 연구원도 "비철금속 가격은 ▦전세계적인 풍부한 유동성 ▦달러약세 ▦실질수요 증가 등에 힘입어 내년 상반기까지 상승세를 이어갈 것"이라며 "더욱이 출구전략 우려는 그리 크지 않다는 점에서 비철금속업종에 대한 투자비중을 확대할 필요가 있다"고 분석했다. 비철금속업종의 관심 종목으로는 풍산과 고려아연을 많이 꼽는다. 이들 종목은 ▦밸류에이션 매력 ▦아연ㆍ은 가격 급등에 따른 4ㆍ4분기 실적기대감 등을 이유로 스포트라이트를 받고 있다. 김현태 연구원은 "풍산과 고려아연은 올 연말까지 실적개선이 이어지고 있음에도 지나친 저평가 국면이 이어지고 있다"며 "하반기 실적전망이 밝은 만큼 주가가 정상화될 것으로 예상된다"고 설명했다. 김 연구원은 목표주가로는 풍산 2만7,000원, 고려아연 22만원을 제시했다. 엄 연구원은 또 "풍산과 고려아연은 동판 매출회복과 하반기 방산 매출기여 확대로 이익모멘텀을 확보한 상태"라며 "여기에 최근 급등한 아연ㆍ은 가격이 반영되는 4ㆍ4분기에는 실적개선이 가속화할 가능성이 높다"고 평가했다. 엄 연구원은 목표주가로 ▦풍산 2만8,500원 ▦고려아연 18만4,000원을 제시했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >