|

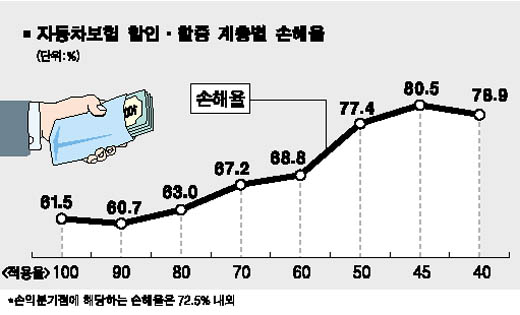

손해보험업계가 장기무사고 운전자들의 자동차보험료를 인상하는 반면 최초가입자 등의 보험료를 인하하려는 것은 지금까지 합리적이지 못했던 보험료의 계약자간 형평성을 맞추기 위한 것으로 해석된다. 그러나 장기무사고자들의 반발 등이 거셀 것으로 예상돼 실제 시행되기까지 다소 진통이 예상된다. 우리나라 규정상 자동차보험에 처음 가입한 운전자가 사고를 내지 않을 경우 1년에 10%씩(6ㆍ7년차 가입 때는 5%씩) 할인ㆍ할증 적용률이 떨어진다. 따라서 할인ㆍ할증률 100%였던 최초가입자가 장기간 사고를 내지 않으면 갱신 7년차 가입 때부터는 할인ㆍ할증률이 최저인 40%로 낮아져 보험료 역시 큰 폭으로 떨어진다. 그러나 손보업계는 최저 할인율 도달 기간이 7년으로 짧은데다 보험료 할인폭이 과다해 장기무사고자들의 손해율이 상당히 높다는 설명이다. 2004회계연도(2004.4~2005.3) 손보업계의 할인ㆍ할증 계층별 손해율에 따르면 40%와 45%를 적용받는 장기 무사고 운전자 계층의 손해율이 각각 78.9%, 80.5%로 나타났다. 손보업계가 적정한 수준으로 산정하는 손해율은 72.5%다. 반면 할인ㆍ할증률 100%와 90%가 적용되는 자동차보험 최초가입자와 갱신 1년차 운전자집단의 손해율은 각각 61.5%와 60.7%로 조사됐다. 결국 장기무사고자들은 적정한 수준보다 훨씬 싼 보험료를 내고 있었으며 자동차보험에 가입한 지 몇 년 되지 않은 운전자들은 비싼 보험료를 물고 있었던 셈이다. 따라서 손보업계는 지난 2001년 자동차보험 가격 자유화 이후 교통사고 유무에 따른 최저할인율 도달기간 7년을 10년 이상으로 연장해 계약자간 형평성을 맞춰야 한다고 건의했으나 장기무사고자들의 반발과 시장 혼란 등을 이유로 현실화되지 못했다. 그러나 자동차보험료와 관련, 가입자 집단간 형평성에 문제가 있다는 지적이 계속되자 우선 각 계층별 손해율을 보험료에 반영하도록 한 것으로 보인다. 이 방침이 시행되면 우선 자동차보험 최초가입자는 물론 손해율에 비해 보험료를 많이 내온 갱신 4년차 가입자들까지 보험료가 인하되는 혜택을 보게 된다. 손보업계의 한 관계자는 “특히 이들은 연간 자동차보험료가 비싸기 때문에 최초가입자의 경우 10만원 이상, 2ㆍ3ㆍ4년차 역시 5만~7만원 가량 보험료를 줄일 수 있을 것”이라고 말했다. 반면 갱신 5년차 가입자부터 7년 이상 장기무사고자들은 보험료가 오른다. 7년 이상 무사고자의 보험료가 10% 가량 오를 것으로 추산하면 연간 2만~3만원 가량 보험료를 더 내야 한다. 그러나 할인계층별 손해율의 보험료 반영이 손보사 자율에 맡겨지는 것이므로 모든 회사의 보험료가 일제히 인상ㆍ인하되는 않을 것이라는 게 업계 관계자들의 전망이다. 손보사의 한 자동차보험 개발팀장은 “각 손보사의 마케팅 전략과 타깃 고객층에 맞게 보험료를 조정하게 될 것”이라고 전했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >