|

|

|

한국가스공사가 해외자원개발의 본격화와 함께 미수금 우려도 완화되면서 '황금시대'를 열 것으로 전망된다.

한국가스공사는 본업인 천연가스(LNG) 판매보다 부업인 자원개발(E&P)에서 가치가 더욱 커지고 있는 종합 에너지기업이다. 박용희 토러스투자증권 연구원은 "올해 LNG 판매사업은 약 3조2,000억원의 가치를 지닌 데 비해 해외자원개발은 4조4,000억원의 가치를 가진 것으로 보인다"며 "올해부터 이라크 바드라 유전과 아카스 가스전, 미얀마 가스전 등에서 상업생산이 시작돼 실적 증대에 기여할 것"이라고 평가했다.

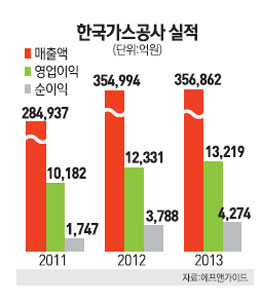

금융정보업체 에프앤가이드에 따르면 한국가스공사의 올해 매출과 영업이익, 순이익은 각각 35조6,862억원, 1조3,219억원, 3,788억원을 기록할 것으로 전망된다. 지난해와 비교하면 매출은 0.53%, 영업이익은 7.2%, 순이익은 12.86% 늘어난 수치다.

주익찬 유진투자증권 연구원은 "현재 결정된 해외자원개발 사업만으로도 한국가스공사의 순이익은 2017년까지 연평균 35.8% 성장할 것으로 보여 2017년 순이익은 지난해의 3배 이상일 것"이라며 "기존 자원개발 사업에서의 신규 매장량이 추가로 확보될 가능성도 커서 실적은 더욱 증가할 것"이라고 분석했다. 실제 한국가스공사는 지분 10%를 보유한 모잠비크 가스전에서 지난해 말께 신규가스가 발견돼 자원가치가 6,300억원 가량 더 늘어난 것으로 평가되기도 했다.

또 키프로스 등 신규 자원개발도 순항 중이어서 자원개발 모멘텀은 지속적으로 확대될 예정이다. 한국가스공사는 현재 키프로스의 레반틴 해양분지 2ㆍ3광구 개발의 우선협상자로 선정된 상황이다. 주 연구원은 "계약이 확정될 경우 한국가스공사의 키프로스 사업가치는 3,790억원 가량"이라며 "한국가스공사는 신규 자원개발이 지속적으로 이어지고 있어 이로 인한 성장 모멘텀이 크다"고 설명했다.

그 동안 주가 상승의 발목을 잡았던 미수금 우려도 완화될 예정이다. 한국가스공사는 정부로부터 지급 받아야 할 미수금이 지난해 3ㆍ4분기 기준으로 5조7,000억원에 달한다. 정부가 물가 안정을 위해 가스요금을 동결하는 대신 손실비용을 보전해 주기로 하면서 발생한 것이다. 최근 미수금을 유동화해서 부채 비율을 낮추고 신규 자금을 조달할 계획이었지만 미수금이 채권으로 간주될 수 있는 지 여부가 불분명해 발행이 중단된 상황이다.

유덕상 동부증권 연구원은 "한국가스공사의 부채비율이 300%가 넘는 상황이어서 정부가 미수금을 일부 지불하거나 자산을 유동화할 수 있도록 방안을 마련해줄 것으로 본다"며 "미수금 우려가 완화되면 주가가 8만원대 고점을 넘어설 수 있을 것"이라고 분석했다.

새 정부의 에너지 정책도 한국가스공사의 실적 증가에 도움이 될 것이란 분석이다. 박근혜 대통령 당선자는 안전성에 대한 우려가 커진 원자력 발전과 관련 설비를 늘리기보다는 기존 수준을 유지하며 천연가스 등 대체자원을 활용하겠다고 밝혔다. 황창석 신영증권 연구원은 "새 정부는 신규 원자력 발전소 건립에 소극적이며 그 대안으로 천연가스 발전 설비가 늘어날 것"이라며 "셰일가스 개발 확산의 영향으로 발전용 이외에 도시가스용, 자동차용 등에도 천연가스 이용이 증가해 한국가스공사의 실적 증대로 이어질 것으로 보인다"고 분석했다.

LNG 도입단가 떨어지고 판매 늘어 실적 쾌청 김대성 현대증권 연구원 |