|

|

유틸리티 관련 종목들이 최근 해외에서 눈에 띄는 성과를 보이며 투자자들의 관심을 끌고 있다. 해외에서 잇따라 대형가스전을 발굴한 데다 발전설비 수주규모도 꾸준히 증가할 것으로 예상되면서 성장성이 부각됐기 때문이다. 여기에 전기 가격 인상도 점쳐지고 있어 유틸리티 관련주들이 내년에도 긍정적인 흐름을 보일 것이라는 게 전문가들의 평가다.

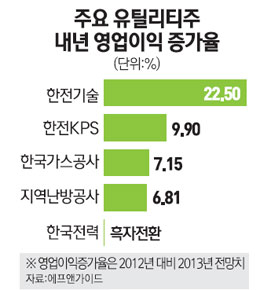

5일 금융정보업체 에프엔가이드에 따르면 국내의 대표적인 유틸리티주인 한국가스공사의 내년 매출액은 35조5,419억원, 영업이익은 1조3,188억원을 기록할 것으로 전망된다. 이는 올해 예상치보다 각각 0.24%, 7.15% 증가한 수치다.

이중에서도 단연 시장의 주목을 받고 있는 종목이 한국가스공사다. 한국가스공사는 현재 해외 11개국에서 20개 유전ㆍ가스광구를 탐사하고 있다. 특히 모잠비크에서는 지난해 10월 대형가스전을 발견한 데 이어 올 2월과 3월에도 추가로 대형가스전을 발굴했다. 이에 따라 모잠비크 가스전 평균 매장량 확률도 50%에서 68%로 상승하며 자원가치가 9,000억원 이상 급상승했다.

이창목 우리투자증권 연구원은 "지난 3월 발견된 가스전의 가치는 약 7,900억원에 이를 것"이라며 "한국가스공사의 해외사업이 순항하고 있어 매출 증가에 긍정적"이라고 분석했다. 주익찬 유진투자연구원도 "한국가스공사가 모잠비크에서 세 차례에 걸쳐 발견한 발견한 가스전의 총 규모는 9억톤 규모로 최종 매장량까지 확인해 적용하면 가스전의 지분가치는 3조원에 육박한다"고 평가했다. 이어 "이 같은 수치는 현재 한국가스공사의 시가총액과 맞먹는 규모"라고 덧붙였다.

한국가스공사는 잇따른 자원개발 소식에 올해 초 4만원 초중반에서 움직이던 주가가 8만원을 넘어서기도 했다. 단기 급등에 점이 부담이지만 전문가들은 내년에도 한국가스공사의 주가 상승 모멘텀은 충분하다는데 무게를 둔다.

황창선 신영증권 연구원은 "보유 미수금 5조4,000억원에 대한 유동화 작업이 진행중으로 이를 모두 부채 상환에 사용한다고 가정할 경우 내년 약 1,550억원의 순이자비용이 감소할 것으로 전망된다"며 "또 보유자원가치 중 모잠비크 사업만 평가치의 절반 수준만 반영하더라도 한국가스공사의 적정 주가는 12만원을 넘어선다"고 평가했다.

내년 흑자전환이 기대되는 한국전력도 주목해 볼 만 하다. 유가 부담이 줄어들 것으로 전망되고 특히 전력수급 여건이 좋아지고 있어 발전믹스 개선에 따른 이익 증가가 예상 된다는 분석에 힘이 실린다.

에프엔가이드에 따르면 내년 한국전력의 매출액은 54조415억원으로 올해보다 7% 증가할 것으로 전망된다. 또 영업이익은 3조1,883억원으로 흑자 전환이 기대된다. 이 연구원은 "전력난 우려에 따라 내년 중 전기요금이 추가로 상승하면서 한국전력의 재무구조가 개선될 것으로 보인다"며 "원화 절상에 따른 현금 흐름도 개선될 것으로 보여 흑자 전환이 예상된다"고 말했다. 윤희도 한국투자증권 연구원도 "내년 유가가 올해보다 많이 오를 가능성이 낮고 발전믹스도 크게 개선될 것으로 전망된다"며 "원가부담 하락으로 내년에는 6년 만에 순이익이 흑자전환 할 가능성이 높다"고 내다봤다.

최근 우루과이에서 발전소 수주에 성공한 한전KPS도 내년 성장세가 이어질 전망이다. 지난 11월29일 한전KPS는 우루과이전력청과 532MW 규모의 가스복합화력 발전소의 운전 및 정비계약을 체결했고 밝혔다. 총 계약금액은 1,362억원으로 한전KPS는 내년 11월부터 6년간 발전소의 운전과 정비를 책임질 예정이다. 앞서 10월에는 요르단 암만전력과 내년 8월부터 2039년까지 1조원 규모의 발전소 운전 및 정비계약을 체결한 바 있다. 김대성 현대증권 연구원은 "한전KPS는 2009년 이후 인도시장에서 중동과 중남미, 동남아 등으로 해외수주 지역을 다변화하고 있는 중"이라며 "요르단과 중남미에서 연이은 수주계약으로 해외수주 다변화의 효과가 점차 가시화되고 있다"고 설명했다.

한전기술 내년 해외원전 잇단 수주 예약… "미리 찜을" 조민규기자 |