|

기업은행이 퇴직연금 시장에서 두드러진 성장을 이어가고 있다. 특히 중소기업 고객의 퇴직연금이 늘면서 규모가 커지고 있다는 점이 눈에 띈다. 강점인 중소기업 대출을 퇴직연금 사업의 인프라로 적극 활용하면서 4대 은행과 격차를 줄여나가는 등 선전하고 있다는 분석이 나온다.

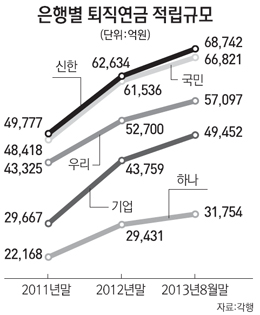

21일 금융계에 따르면 신한은행과 KB국민은행의 선두 다툼이 치열한 퇴직연금 시장에서 기업은행이 두각을 나타냈다. 기업은행의 퇴직연금 잔액은 지난해 말 4조3,759억원에서 올 8월 4조9,452억원으로 5,693억원이 늘어 13%나 증가했다. 이 같은 증가율은 신한 9.7%, 국민 8.5%, 우리 8.3%, 하나 7.8% 등 타 은행보다 3~5%포인트 높다.

올해 증가 규모로 봐도 신한(6,108억원)에 이은 2위를 기록해 국민(5,285억원), 우리(4,397억원) 등을 앞섰다. 지난해에도 기업은행은 퇴직연금 규모가 47.5% 성장해 국민(27.1%), 신한(25.8%), 우리(21.6%) 등을 압도했다.

퇴직연금 규모로는 신한(6조8,742억원), 국민(6조6,821억원), 우리(5조7,097억원) 등에 이어 여전히 4위이지만 상위 은행과의 격차가 줄고 있다. 실제 3위 우리은행과의 격차는 지난 2011년 말 1조3,658억원에서 올 8월 말에는 7,645억원으로 6,000억원가량 좁혀졌고 신한ㆍ국민과의 격차도 1,000억~2,000억원 줄어들었다.

기업은행의 선전은 중소기업 고객이 많다는 점에서 그 원인을 찾을 수 있다.

근로자 수 300인 이상 대기업의 퇴직연금 도입률(올 6월 말 기준)은 82%인 반면 중소기업(300인 미만)은 14%에 불과해 향후 성장 전망이 긍정적이다. 중소기업은 매월 적립금을 자동 이체하는 방식을 띠어 연말에 적립금이 몰리는 현상도 타 은행보다 덜하다.

금융계 관계자는 "중소기업은 퇴직연금 가입률이 낮은 반면 가입 속도도 더딘 게 특징"이라며 "기업은행이 중기 대출을 퇴직연금 사업의 지렛대로 잘 활용하고 있다"고 말했다.

퇴직연금은 확정급여(DB)ㆍ확정기여(DC)ㆍ개인형퇴직연금(IRP) 등으로 구분된다.

기업은행은 기업 고객 비중이 커 자산 운용과 무관하게 월별로 똑같은 금액을 지급하는 DB형 비중이 60% 남짓으로 높은 편이다. 기업은행 관계자는 "차츰 DC형(적립금의 운용 성과에 따라 근로자의 퇴직급여액이 달라지는 방식) 비중을 늘리고 있다"며 "퇴직연금 적립액으로 5위인 하나은행도 외환은행과 합치면 우리와 큰 차이가 안 나 앞으로 은행 간 자금 유치 경쟁이 더 치열해질 것"이라고 말했다.

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >