|

SetSectionName(); "현대건설, 해외수주 모멘텀 부각" HMC투자證 '목표가 9만원' 이연선기자 bluedash@sed.co.kr ImageView('','GisaImgNum_1','default','260');

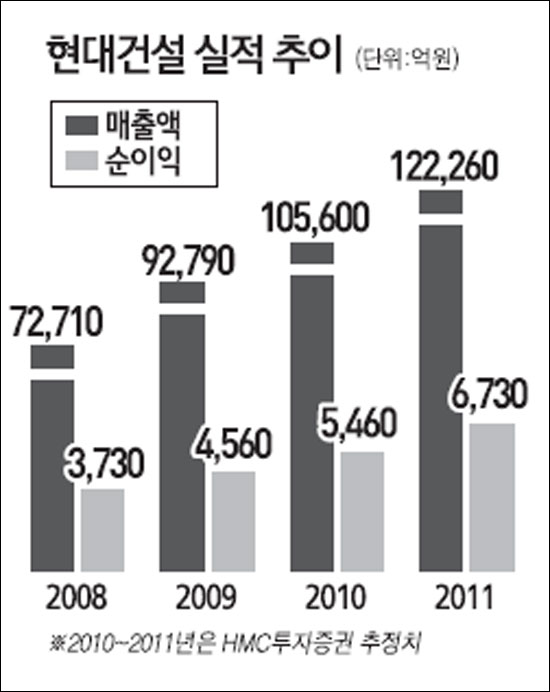

현대건설이 올해 해외수주가 급증하며 강력한 주가상승 모멘텀을 맞을 것이라는 전망이 제기됐다. HMC투자증권은 3일 보고서에서 현대건설에 대해 '매수' 의견에 목표주가 9만원을 제시했다. 보고서는 현재 주가가 단기고점 대비 16.1% 떨어진 것은 4ㆍ4분기 실적에 대한 실망감과 건설업종에 대한 투자심리 악화 때문이라고 분석했다. 그러나 ▦최근 계약이 임박했거나 수주가 유력시되는 다수의 해외프로젝트가 확보돼 있고 ▦올해 영업이익이 전년 대비 35% 증가할 것으로 전망되며 ▦경쟁사보다 사업구조가 안정적이고 미분양ㆍ프로젝트파이낸싱(PF) 관련 리스크가 낮기 때문에 오히려 현 시점은 좋은 매수기회라고 예상했다. 김동준 HMC투자증권 선임연구원은 "현대건설은 지난해 해외수주가 43억달러에 그쳐 경쟁사보다 부진했지만 올해는 112억달러로 급증해 주가상승 모멘텀이 강화될 것"이라며 "회사가 공표한 해외수주 전망치(120억 달러)도 초과할 가능성이 높다"고 말했다. 이경자 토러스증권 연구원도 "지난해 현대건설의 해외수주가 예상치를 밑돈 것은 수주실패가 아닌 주력 프로젝트 지연 때문"이라며 "현대건설이 72.6%의 지분을 보유한 현대엔지니어링도 올해 3조5,000억원의 신규수주가 예상돼 두 회사의 합산 해외수주는 130억달러 규모가 될 것"이라고 설명했다. 토러스증권도 현대건설에 대해 '매수' 의견에 목표주가 8만3,000원을 제시했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]

< 저작권자 ⓒ 서울경제, 무단 전재 및 재배포 금지 >